六度標訊傳感器2024招投標訊數據分析報告

在科技迅猛發(fā)展的今天,傳感器作為連接物理世界與數字世界的橋梁,扮演著前所未有的關鍵角色。隨著全球智能化、自動化進程的加速推進,從日常生活到工業(yè)制造,從環(huán)境保護到智慧城市構建,各個領域對高精度、高性能傳感器的需求呈指數級增長。在此背景下,傳感器行業(yè)的蓬勃發(fā)展不僅促進了各行業(yè)技術革新和效率提升,更為社會經濟的可持續(xù)發(fā)展注入了強勁動力。

近年來,國家及地方政府相繼出臺了一系列支持政策,旨在推動傳感器技術創(chuàng)新,規(guī)范市場秩序,并促進產業(yè)鏈上下游企業(yè)的協(xié)同發(fā)展,進一步明確智能傳感器產業(yè)發(fā)展的方向和路徑,推動中國傳感器產業(yè)向著融合化、創(chuàng)新化、生態(tài)化、集群化方向加快發(fā)展。

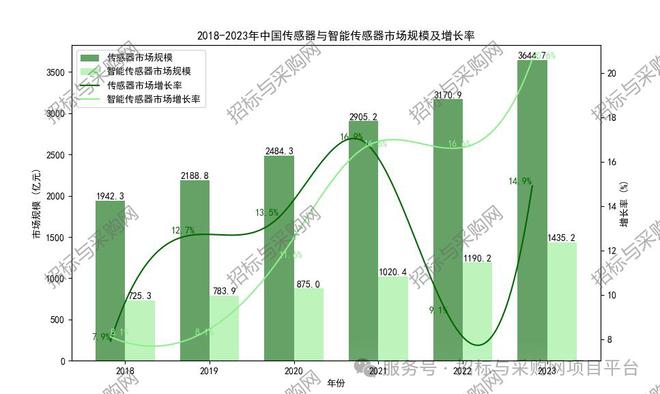

根據最新發(fā)布的《全國傳感器行業(yè)發(fā)展報告》顯示,截至2023年底,中國傳感器市場規(guī)模已突破三千億元人民幣。預計到2030年,隨著物聯(lián)網(IoT)、5G通信等新興技術的普及,以及政府對智能制造、智慧城市建設力度的不斷加大,傳感器市場的規(guī)模將持續(xù)擴大,形成一個更加多元化且高效的產業(yè)生態(tài)系統(tǒng)。

在這個過程中,傳感器的應用范圍已經從傳統(tǒng)的工業(yè)檢測擴展到了智能家居、自動駕駛、健康監(jiān)測等多個新興領域。對于微型化、低功耗、高靈敏度傳感器的需求日益增加,這不僅推動了材料科學、微電子學等領域內的技術突破,也催生了全新的商業(yè)模式和服務形態(tài)。同時,政府積極支持傳感器產業(yè)鏈上下游企業(yè)間的合作,特別是在標準制定、人才培育、平臺建設等方面取得了顯著成果,為行業(yè)長遠健康發(fā)展奠定了堅實基礎。

中國傳感器產業(yè)的地理分布顯現(xiàn)出顯著的集聚特征,其主要陣地位于廣東、江蘇和浙江,三省一起超過了40%的市場份額。這些地區(qū)工業(yè)體系的多元化發(fā)展,諸如汽車制造、能源開發(fā)、電子科技、裝備制造以及家用電器等行業(yè)均處于領先地位。此外,它們在鋰電池等相關配套產業(yè)上也具有顯著優(yōu)勢,這些豐富的下游市場為傳感器的廣泛應用提供了強大動力。緊隨其后的是中南地區(qū),其市場份額達到20.5%,這得益于該地區(qū)輕工業(yè)的蓬勃發(fā)展和高新技術企業(yè)的密集布局。在5G通信、無人機技術以及可穿戴設備等領域,中南地區(qū)的研發(fā)與生產能力均位居全國前列。華北地區(qū)則以13.2%的市場份額位列第三,這主要歸因于它作為中國高端制造業(yè)的關鍵區(qū)域,對智能傳感器在航空儀器儀表、自動駕駛等高端領域的需求尤為旺盛。

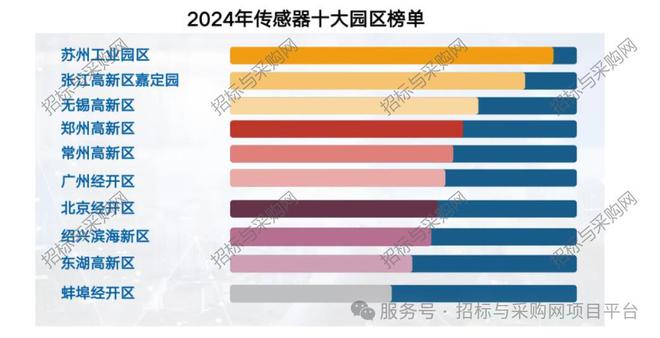

當前,全國范圍內已建立起多個專業(yè)化的傳感器產業(yè)園區(qū),形成了包括芯片設計、封裝測試、系統(tǒng)集成在內的完整產業(yè)鏈條。核心企業(yè)如中芯國際、華天科技等,憑借其卓越的研發(fā)能力和廣泛的市場影響力,在國內外市場上贏得了良好聲譽。傳感器行業(yè)的產業(yè)鏈結構涵蓋了上游的基礎材料與元器件供應商,中游的傳感器制造商,以及下游的各種應用場景,構成了一個高度集成、相互依存的技術生態(tài)體系,各地陸續(xù)開展智能傳感器產業(yè)布局,發(fā)布專項規(guī)劃、建設特色產業(yè)園區(qū)、搭建特色產業(yè)基地。

長三角地區(qū)的智能傳感器產業(yè)發(fā)展主要特征表現(xiàn)為硬件傳感器、軟件開發(fā)、系統(tǒng)集成企業(yè)的主要集聚地和應用推廣地,以及MEMS產業(yè)研發(fā)設計和制造中心。

中西部地區(qū)雖然智能傳感器產業(yè)的發(fā)展相對較晚,但也在積極結合自身優(yōu)勢,推動產業(yè)和技術的發(fā)展。

簡要了解以上行業(yè)現(xiàn)狀后,結合傳感器領域內最新的研發(fā)成果和技術趨勢分析,我們將深入探討該行業(yè)的特點和發(fā)展方向,通過數據驅動創(chuàng)新,挖掘潛在商業(yè)機會。本報告旨在為傳感器領域的制造商、研究機構及相關政府部門提供有價值的決策參考和支持,助力傳感器產業(yè)實現(xiàn)高質量發(fā)展,為中國乃至全球智能世界的構建貢獻力量。

【六度標訊】整合全國傳感器產業(yè)2024年的招投標訊數據,制作以下市場分析報告,以幫助跟傳感器產業(yè)相關的企業(yè)做好市場決策和渠道拓展。

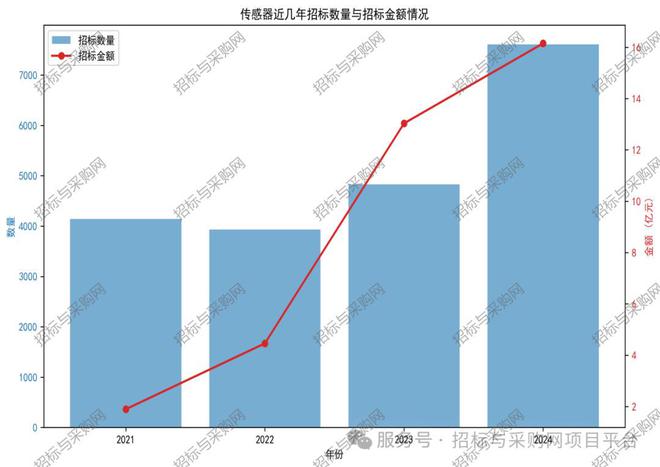

2021年到2024年12月上旬,全國傳感器服務招標標訊的數量和金額變化趨勢如下:

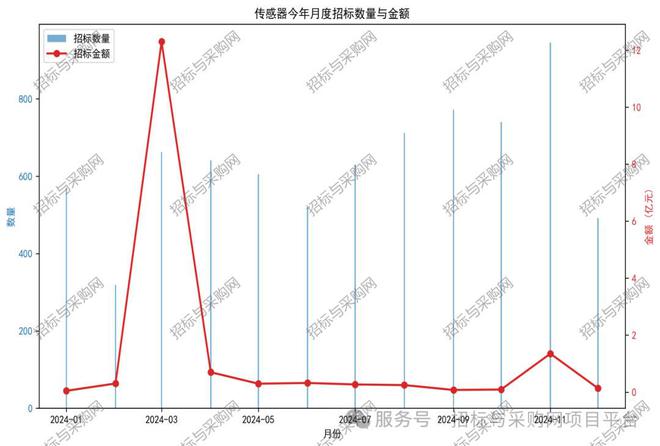

從中可以看出,除了1、2月份受到季節(jié)、假日因素外,其他月份都在一定范圍內波動。

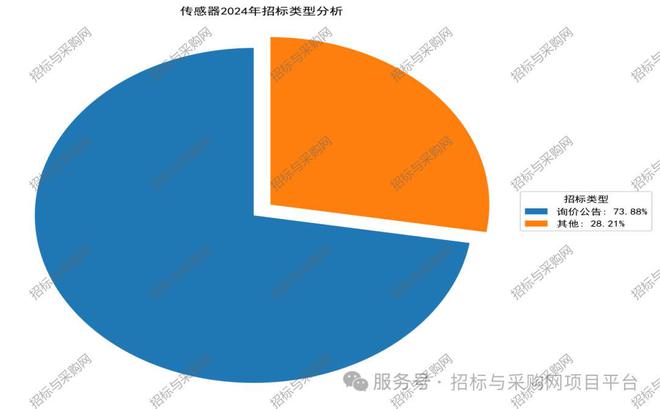

從2024年的招標訊息的類型來看,傳感器的招標類型主要是詢價公告,代表該產品對價格的敏感度較高,具體不同類型占比如下:

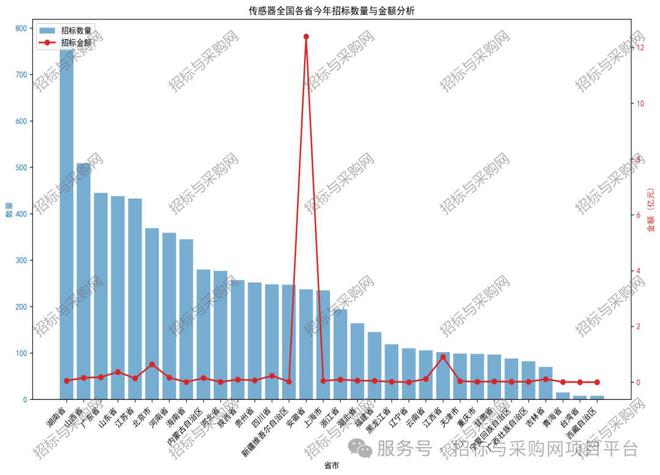

從2024年各省市招標情況來看,在招標頻次上,湖南、山西、廣東處于領先位置。在金額上,大部分省份招標總金額呈現(xiàn)不同梯度分布。具體情況如下圖所示:

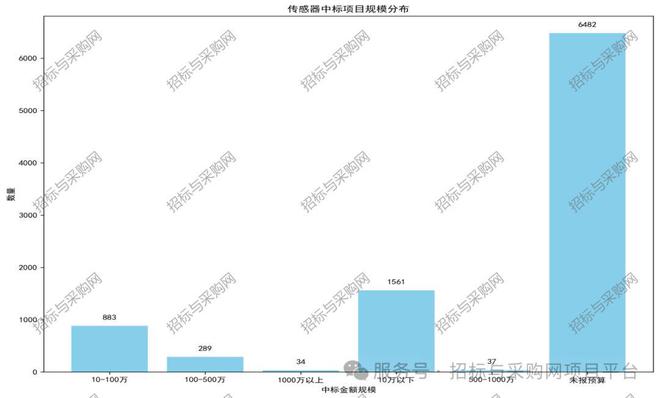

從2024年來看,超過一半為涉及提報預算,100萬以內的標訊占據主流,10萬以內比重較高。具體規(guī)模比例,見下圖示例:

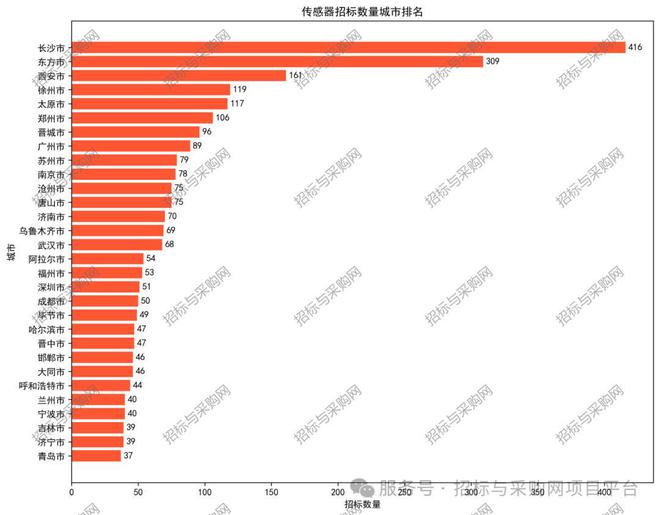

經過數據處理,2024年統(tǒng)計出全國各城市招標傳感器標訊數量,排名前三十城市如下:

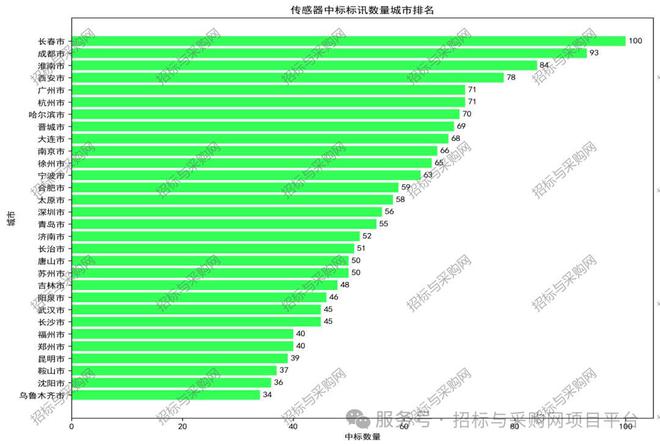

經過數據處理,2024年統(tǒng)計出全國各城市中標傳感器標訊數量,排名前三十城市如下:

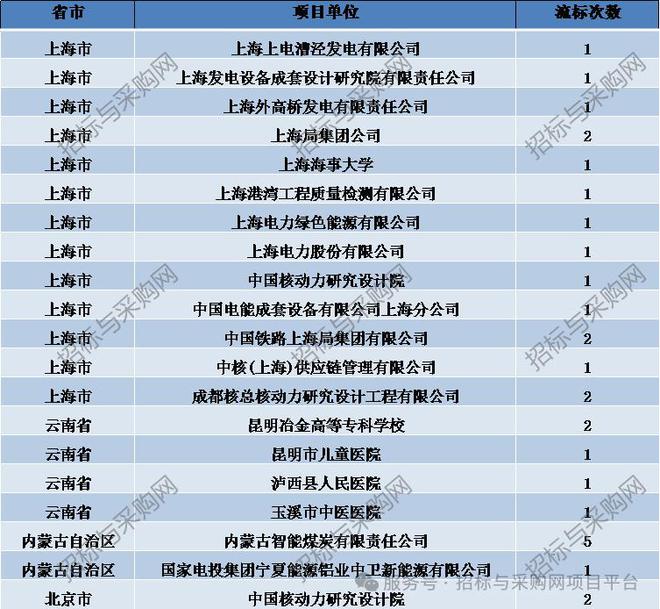

從2024年來看全國共流標約300多次,涉及金額約280萬。現(xiàn)列舉各省市部分流標業(yè)主單位,情況如下所示:

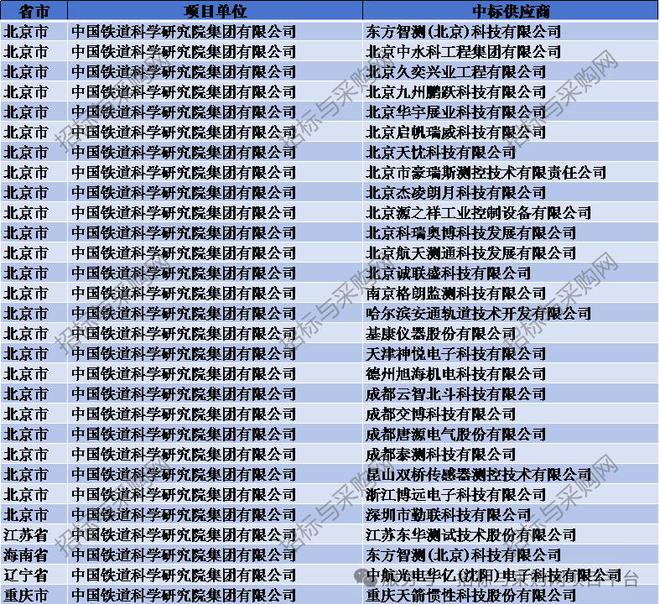

經過數據處理,2024年共統(tǒng)計出全國各省傳感器服務項目單位及供應商約4600條信息,以中國鐵道科學研究院集團有限公司這個項目單位為例,共計找出29家傳感器供應商單位,涵蓋了各行業(yè)優(yōu)質供應商,部分供應商單位示例如下:

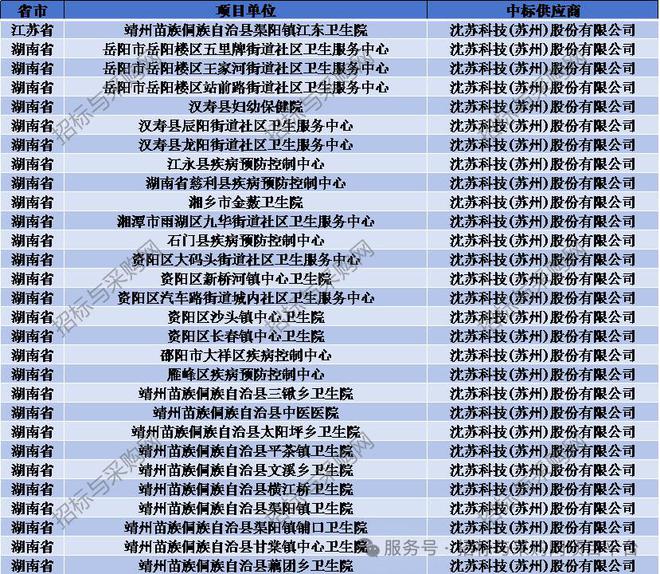

從2024年統(tǒng)計出供應商及其所在中標的省份和項目單位,以江蘇省沈蘇科技(蘇州)股份有限公司這個供應商為例,共計找出29家項目單位。選取其部分中標的省市項目單位,示例如下:

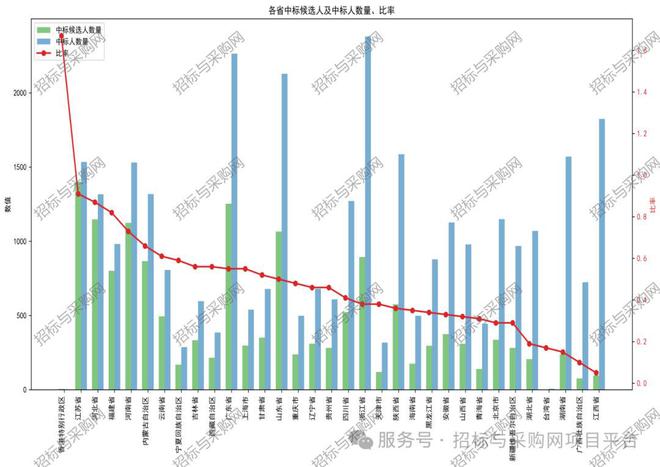

從2024年統(tǒng)計出,全國各省中標候選人數量及最后中標人的數量,從而判斷分析各省的招投標競爭或壟斷或透明程度,具體性質可結合數據,咨詢了解當地業(yè)務實際情況來研判,該數據僅提供分析角度,不做任何性質界定。

由于標訊數據量較為龐大不便全部展示,以上示例僅展示了分析指標的部分單位數據。更多數據在《傳感器標訊數據》附件上有明細,可詳細參考閱覽,選取自我適用部分。