群智咨詢:預計2024全球圖像傳感器(CIS)營收突破200億美元同比增長約13%

群智咨詢:預計2024全球圖像傳感器(CIS)營收突破200億美元 同比增長約13%

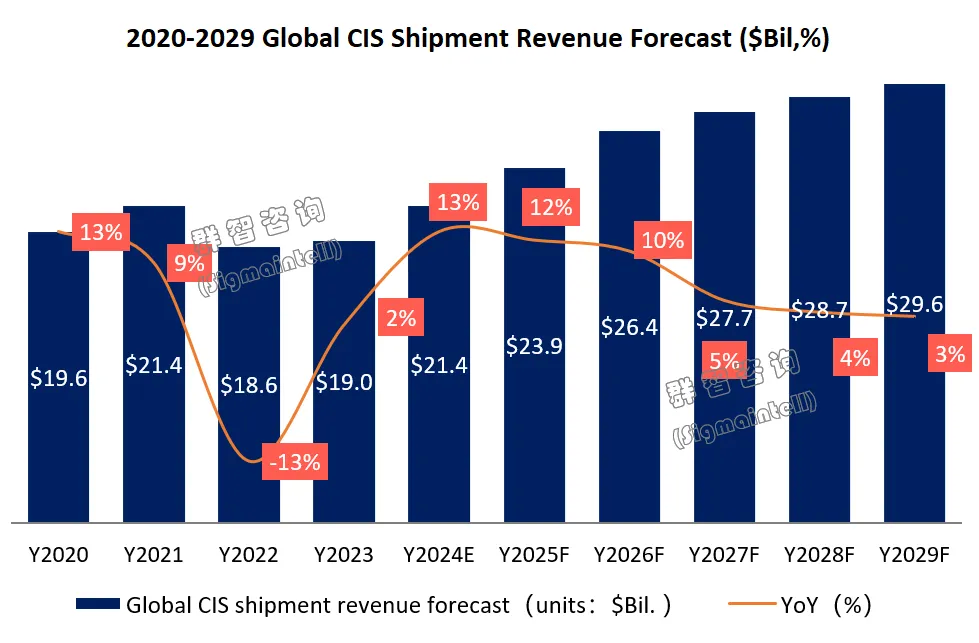

智通財經APP獲悉,群智咨詢發(fā)布研報稱,盡管2023年全球宏觀經濟趨勢呈現出普遍放緩、通脹與金融風險交織,疊加高庫存急需消化等不利因素,導致全球圖像傳感器市場增速放緩。隨著CIS技術水平的提升和各種應用場景的不斷涌現,對高性能圖像傳感器的需求也將持續(xù)增加。預計未來幾年全球圖像傳感器營收額將有望持續(xù)增長,群智咨詢預測數據顯示,從2023年的190億美元有望增長到2029年的300億美元,2024年預計將有望迎來一個增長的高峰點,達到200億美元,同比增長率達13%。

隨著智能手機和汽車科技的不斷創(chuàng)新,以及消費者對于連接性和智能功能的需求增加,預計智能手機和車載CIS的銷售額將繼續(xù)穩(wěn)步增長。同時,新興技術領域如增強現實(AR)和虛擬現實(VR)等,在2025年及未來的應用場景多樣化后,也將呈現出快速增長的趨勢。

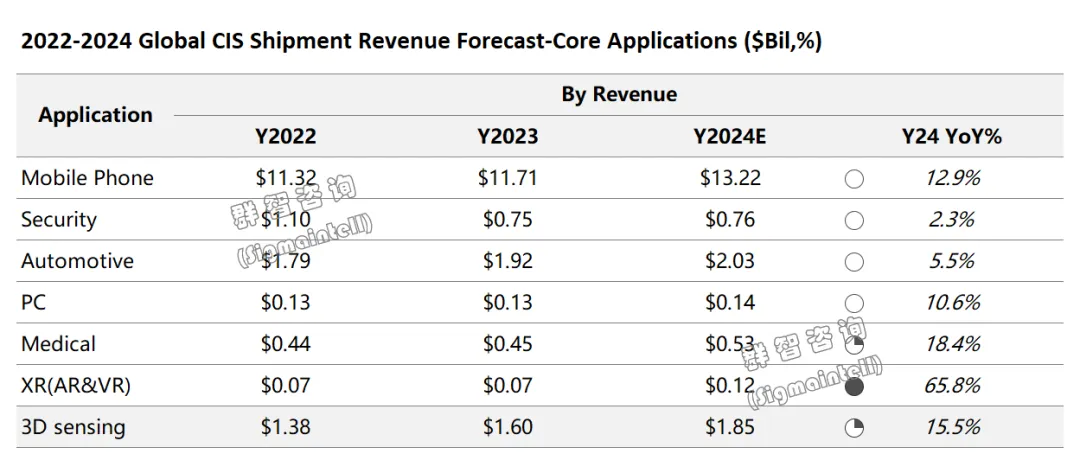

2023年上半年全球終端市場特別是手機行業(yè)的銷售情況持續(xù)承壓,終端銷量未能如期恢復至期望水平。終端市場銷量疲軟對上游零部件采購造成負面影響,導致其采購圖像傳感器需求受到抑制,市場整體呈現出低迷態(tài)勢。2023年下半年市場顯現復蘇跡象,手機圖像傳感器的需求逐漸升溫。庫存壓力下的價格走低成為刺激終端產品升級、拉動采購需求回增。特別是在消費者對手機攝像頭性能高度關注的當下,更先進的圖像傳感器技術能夠以相對較低的成本被整合到新款手機中,從而提升產品的核心競爭力。終端廠商借此機會推出更具性價比的升級產品,或是在現有產品線中引入更高規(guī)格的攝像頭配置,以吸引價格敏感的消費者進行升級換購或新購,進一步推動整機銷量的回升。根據群智咨詢數據預測,2024年隨著智能手機銷量增長及產品升級帶動圖像傳感器營收有望同比增長約12.9%。

2023年汽車芯片供應緩解背景下,汽車圖像傳感器市場競爭將更加激烈,特別是在ADAS感知類傳感器領域。短期內,360全景和APA自主泊車功能的車載CIS市場份額有望繼續(xù)攀升;但隨著市場逐漸成熟和技術創(chuàng)新,以及更多廠商進入市場并推出競品,市場競爭加劇導致價格戰(zhàn),利潤空間壓縮,影響相關CIS產品的盈利能力。群智咨詢預測數據顯示,受到均價下滑影響,全球車載圖像傳感器營收同比增長約5.5%。2025年及未來,智能車載行業(yè)競爭焦點可能會轉向更高階的自動駕駛技術、更先進的傳感器融合方案或者新興的車載視覺應用,有望再度帶起大幅增長。

盡管2023年安防攝像頭市場因庫存壓力和需求減緩經歷了下滑。隨著經濟環(huán)境回暖,消費者對家用安全攝像頭的需求預計會重新增加,特別是在特定應用領域如寵物看護、老人和兒童護理等,這些細分市場的增長將推動整體消費級安防攝像頭市場復蘇。疊加政企類項目驅動和技術升級與應用場景擴展,根據群智咨詢數據預測,預計2024年安防圖像傳感器市場有望迎來恢復性增長。同時,安防圖像傳感器廠商競爭激烈而導致單價的持續(xù)下行,雖然可能對供應商利潤構成一定壓力,但也有助于降低終端產品的成本,刺激消費需求,進一步推動市場規(guī)模體量的增長。

盡管筆電圖像傳感器技術在向4K分辨率等高端規(guī)格邁進,但由于市場環(huán)境不利,尤其是終端需求疲弱,導致2023年全球筆電圖像傳感器市場的營收出現同比下滑3%的情況。2024年在AIGC技術的驅動下,筆電市場需求有望迎來復蘇與增長。同時,伴隨著4K甚至更高分辨率的圖像傳感器在筆電上的應用越來越普遍,用戶可以獲得更清晰、細膩的視頻通話和直播體驗,這對于遠程協作、在線會議、虛擬演示等場景具有顯著價值,增強了筆電在現代工作生活中的競爭力。并且在IR-Mono Hybrid產品的成熟應用,將進一步推動筆電圖像傳感器市場的增長趨勢。

2023年,醫(yī)療影像設備市場疫情后效應影響,醫(yī)療影像市場進入設備更新周期的平緩期,減少了短期內的新購需求,導致銷量出現下滑。盡管如此,中長期來看,醫(yī)療影像設備將會因人口老齡化加劇,醫(yī)療健康系統(tǒng)升級,以及各區(qū)域政策支持等有利推動下,伴隨著醫(yī)療影像技術不斷發(fā)展,將會激發(fā)醫(yī)療機構更新換代的需求。根據群智咨詢數據預測,2024年醫(yī)療圖像傳感器營收預計會迎來同比18.4%的增長。

2023年索尼PS VR2、蘋果MR頭顯、Meta Quest 3等新品的發(fā)布,連同消費級AR市場的迅速成長,共同構成了推動XR行業(yè)積極增長態(tài)勢的重要力量。隨著技術進步、內容豐富、應用場景拓寬以及用戶接受度提高,2023年XR產業(yè)的市場規(guī)模快速擴張和用戶穩(wěn)步增長。

2024年,隨著蘋果Vision Pro的熱銷不僅將直接帶動其自身AR設備的銷售,還將通過品牌效應、生態(tài)系統(tǒng)構建、行業(yè)應用拓展、社會接受度提升等多個維度,有力地推動整個AR市場規(guī)模再上一個臺階,加速AR技術的普及和商業(yè)化進程。為了實現更高級的混合現實功能,如真實環(huán)境的數字疊加、物體識別以及手勢追蹤,高端VR頭顯或MR設備將會配備4-6顆外向攝像頭,分布在頭顯四周。根據群智咨詢數據預測,2024年XR(AR&VR)圖像傳感器營收預計會迎來同比65.8%的增長。

2023年,全球3D感應傳感器市場呈現出明顯的增長態(tài)勢,營收同比增長約為15.9%。這一增長的主要驅動力來自于車載激光雷達(LiDAR)在自動駕駛車輛和ADAS(高級駕駛輔助系統(tǒng))中的廣泛應用,隨著自動駕駛等級的不斷提升和技術成熟度增強,車載激光雷達的滲透率得到了顯著提升。高階新能源汽車激光雷達搭載顆數有3-6顆左右。并且由于車載激光雷達屬于高精度、高技術含量的傳感器,其單價相較于其他3D感應技術要昂貴得多。因此,其市場占有率稍有所提升,單個產品的銷售額也能強有力地拉動整個市場的營收增長。

2024年,智能手機行業(yè)的技術創(chuàng)新正在不斷推進,其中AI ISP(圖像信號處理器)集成3D傳感器感知功能成為一個重要的發(fā)展趨勢。通過深度融合AI算法與3D傳感技術,智能手機能夠實現更精準、更高效的人臉識別和其他三維空間感知應用。特別是在安全人臉支付方面,AI ISP結合3D傳感器可以大幅提升人臉識別的安全性和準確性,有效防止平面照片或面具等欺騙手段,確保用戶生物特征數據的安全驗證。群智咨詢數據顯示,2024年3D感應傳感器營收預計會迎來同比15.5%的增長。

2024年,得益于上游供應鏈精細化管理與產能戰(zhàn)略布局的深度優(yōu)化,圖像傳感器產業(yè)的高端產能得以顯著提升,產能供給狀態(tài)表現出充分且健康的態(tài)勢,有力支撐了下游終端市場對圖像傳感器產品不斷攀升的需求。終端用戶對產品功能復合化與使用體驗的卓越追求,實質上催化了圖像傳感器在消費電子領域產品迭代的加速進程,使之呈現出高頻更新的特點。

不僅如此,圖像傳感器技術正沿著高像素化、寬動態(tài)范圍拓展、高速幀頻捕捉、高強度HDR性能優(yōu)化以及深度融合AI處理架構等多重前沿路徑持續(xù)進化。群智咨詢認為,這種技術層面的深層次創(chuàng)新與迭代,無疑鞏固了圖像傳感器在整個產業(yè)鏈條中的核心地位,并有效驅動了產業(yè)鏈上下游間的緊密協作與協同發(fā)展,進而保障了整個圖像傳感器行業(yè)的穩(wěn)健與可持續(xù)增長態(tài)勢。