中國車企瘋卷3000億

如今在公開場合,中國車企若不展示一下智能駕駛的實力,一定會被說成“老古董”,打上落伍的標簽。

若哪個中國車企一把手,還沒有坐在自家的車里直播過智能駕駛功能,一定會被認為“對自身技術不夠自信。”

可以確定的是,智能駕駛,尤其是城區NOA功能,已經成為了車企技術實力的代名詞。

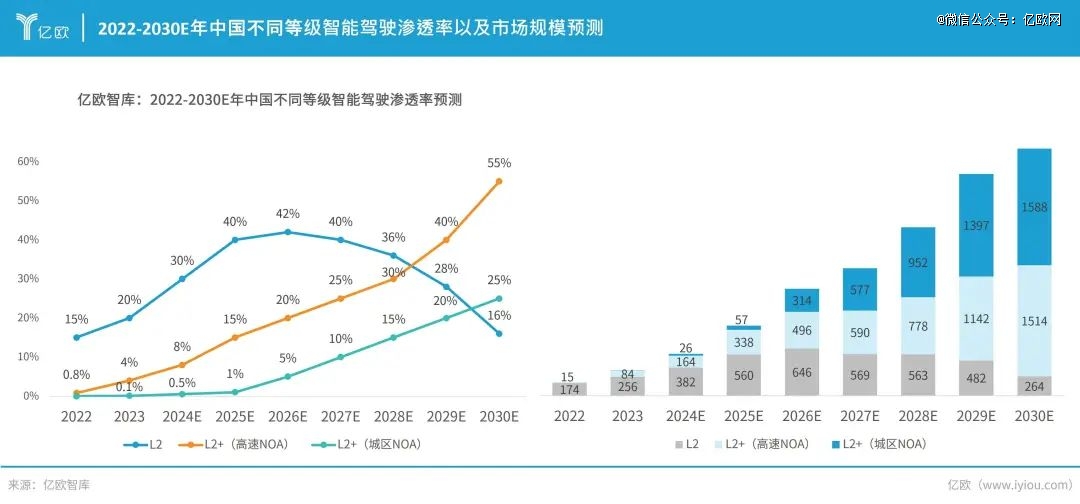

億歐智庫預測,城區NOA功能在2024年開始大規模量產應用,預計至2030年滲透率將達到25%,市場規模將超3000億元。

2022-2023年,隨著高速NOA功能的落地,用戶對于高階智能駕駛功能的認知被打開。

2024年,車企在不斷優化高速NOA功能體驗的同時,也正在爭先推動城市NOA功能的落地。

2024年,L2+智駕功能整體滲透率預計將達到8.5%,其中高速NOA功能滲透率約為8%,高速NOA功能已經逐漸成為AIEV車型的標配功能。

億歐智庫預測,城區NOA功能也在2024年開始大規模量產應用,迎來飛速發展,預計至2030年滲透率將達到25%。

而市場規模層面,2024年NOA功能的市場規模將達到190億元,預計2030年市場規模將超3000億元。

主機廠與相關企業在開發NOA功能時,由于自身能力、品牌定位等原因,所選擇技術路線也存在差異。

由于目前NOA功能的規控主要以rule-based的為主(盡管部分企業對外發布了端到端大模型),因此感知系統方案與配置成本成為各品牌車型體現差異化以及實現降本增效的主要方式。

從感知路線類型可以分為純視覺路線、多傳感器融合兩種方式。純視覺路線與多傳感器融合路線,核心區別在于是否配置激光雷達,是否需要激光雷達的高精度點云信息。

純視覺路線以特斯拉為代表,僅通過攝像頭的視覺感知,實現對環境的精準識別,目前國內也有部分主機廠開始嘗試此方案;國內多數主機廠采用多傳感器融合的技術路線,旗下車型均搭載激光雷達。

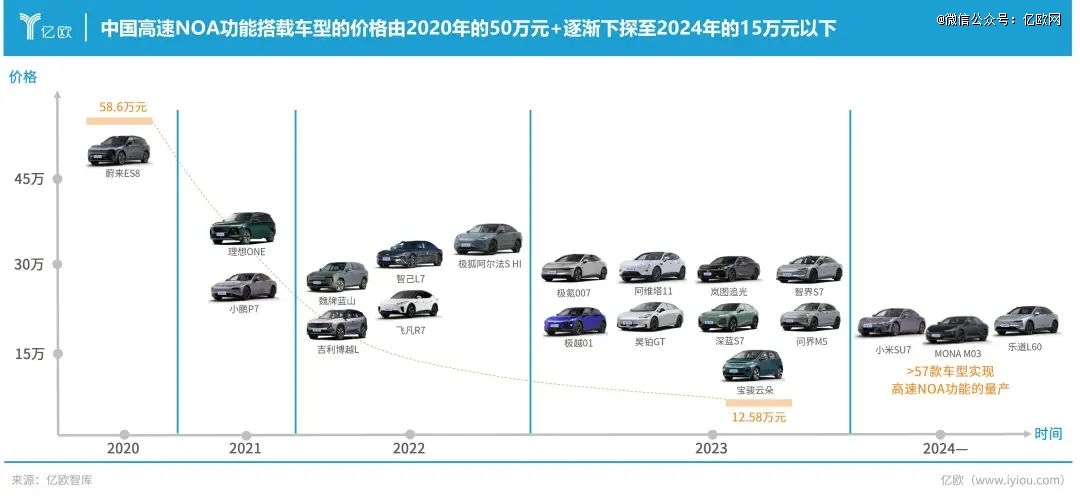

2024年,高速NOA功能已經成為智能電動汽車的標配,由于高速NOA功能的復雜度較低,目前已經逐漸由技術驅動向成本驅動發展。

主機廠在不斷優化功能體驗的同時,也在嘗試對于傳感器的減配以及減少對于高精地圖的依賴。

截至2024年上半年,中國智能電動汽車市場已經有超過57款車型可以實現高速NOA功能,而隨著大疆純視覺方案在寶駿云朵車型上的量產,已經將搭載高速NOA功能的車型價格下探到15萬以下。

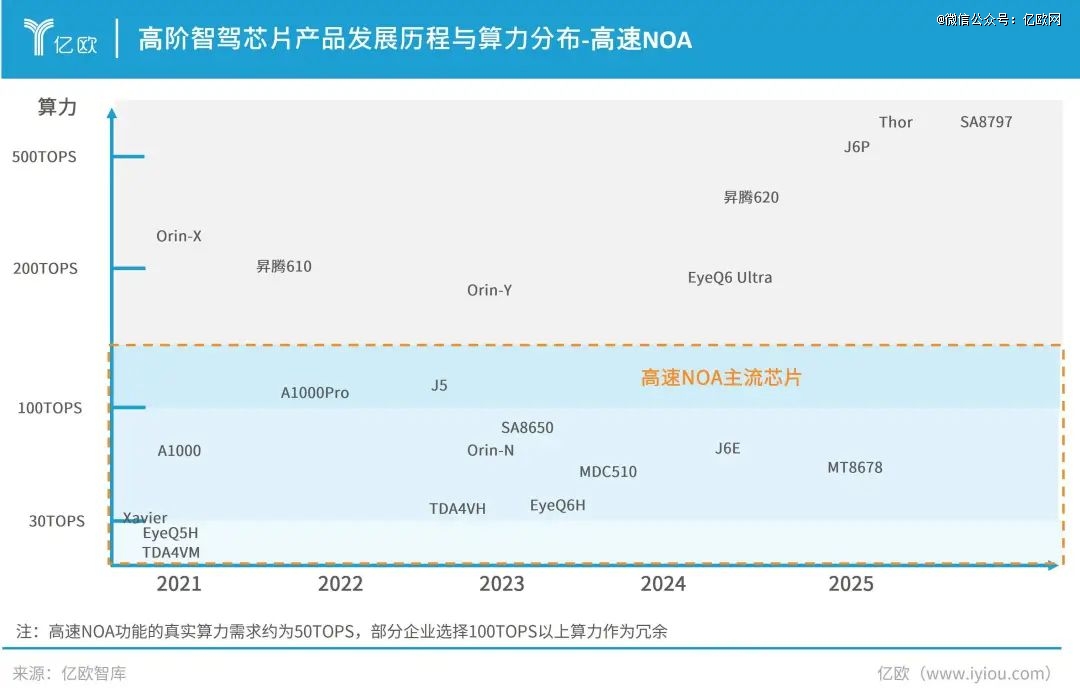

高速NOA的工況單一,對于算法復雜度的需求較低,因此并不需要較高算力的芯片便可實現。目前功能上限為高速NOA的車型,通常會選擇150TOPS以下的算力芯片,國產芯片以地平線為主,海外芯片則以TI TDA4、英偉達Xavier、ME EQ5為主。

正是由于高速NOA功能的應用場景工況相對單一,因此10V5R的傳感器配置方案已成為高速NOA功能的普遍方案,但大疆的7V1R方案和特斯拉的8V1R方案憑借企業自身技術能力優勢,同樣可實現高速NOA功能,未來高速NOA功能存在進一步減配的可能性。

純視覺方案憑借其傳感配置的數量較少,未搭載激光雷達,同時并不需要大算力的芯片等優勢,無論是前視單目攝像頭方案還是前視雙目攝像頭方案,整套方案的價格可以達到萬元以內。另外,前視單目攝像頭的視覺方案成本略高前視雙目攝像頭的視覺方案。

2023年下半年,頭部企業已完成城區NOA功能的部分城市開城,截至2024年上半年,城區NOA功能已實現規模化量產。

從目前城區NOA功能的發展進程來看,*梯隊的企業在2024年上半年已完成城區NOA在100+城市的開城,并預計2024年內完成功能近乎全國范圍內可用;第二梯隊的企業,則將發展重點側重于2024年下半年,預計年內有大幅度的開城進展。

目前城區NOA的落地方式主要以“開城”(或直接全國可用)和“記憶行車”(“通勤模式”、“AI代駕”)。

采用“開城”方式的車型,通常采用多傳感融合方案并*搭載Orin平臺(華為系車型搭載華為MDC平臺),這當中不僅是因為激光雷達對于算力的需求較高,還因為目前對于中高端主打智能化的車型而言,搭載Orin平臺亦存在一定的營銷屬性。

隨著國產芯片企業的發展,地平線、華為等企業產品將逐漸改變這一市場競爭局面。

“記憶行車”功能是指駕駛員設置AB點后,通過自主駕駛車輛使車端系統記憶固定路線并完成自建圖,實現從 A 到 B 點的全場景領航輔助駕駛,包含自動通過路口、掉頭、變道等。

建圖完成后,當再次駛入該路線時可激活功能,并在功能使用過程中,不斷優化地圖。“記憶行車”功能使用場景通常為上下班通勤等固定場景。該功能于2023年下半年首次量產于部分車型,2024年多家企業開始嘗試該技術發展路線。

“記憶行車”功能通常采用純視覺方案,因為算法難度較低,同時由于不搭載激光雷達,可通過較低算力平臺實現城區NOA功能。

對于城區NOA功能,激光雷達“軍備競賽”已結束,單顆激光雷達已足以滿足功能安全需求。采用單顆激光雷達的硬件傳感方案大致為5000-6000元;而采用前視雙目攝像頭(可實現記憶行車)的硬件方案大致為2000-2500元。

未來隨著激光雷達產品價格下降,有望突破1000元以下,其方案總價格可以繼續降低。高精地圖目前的價格約為2000元/車/年,因此各大主機廠都在嘗試無圖方案,一旦規模化采用后,城區NOA方案的價格可以實現大幅下降。

隨著高階智駕功能,例如城區NOA,不斷量產落地并推向消費者,市場競爭格局已經開始“縮圈”。

主機廠的智駕訂單開始逐漸掌握在幾家耳熟能詳的供應商當中,在此過程中,主機廠需要供應商兼顧方案設計、方案成本、工程化能力等多個方面。

除了自研的主機廠,目前中國NOA智駕功能的解決方案服務商主要分為四類:強AI屬性的科技企業、 專注于L2/L2+的智駕解決方案商、由L4下探至L2/L2+的智駕解決方案商、 智駕芯片解決方案商 。

四類服務商的底層技術能力和服務模式各不相同,但從整個智駕行業供需關系來看,服務商都呈現出基于車企需求提供定制化服務的能力,以期望通過差異化的合作模式進一步擴大市場份額。

從目前量產項目的落地情況來看,華為、大疆、地平線、Momenta四家企業處于較為*的地位。

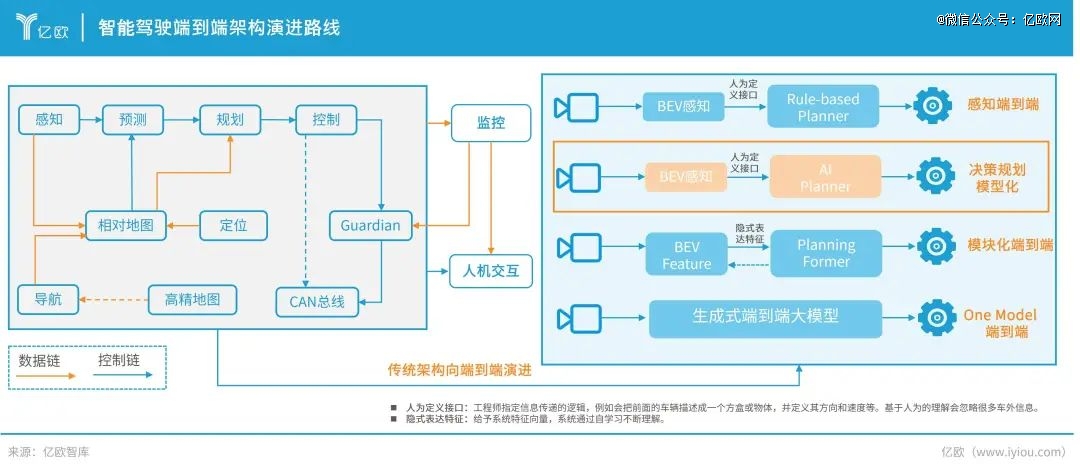

傳統的智能駕駛架構基于感知-規劃-控制三大模塊不斷演進發展,感知模塊負責收集和解釋車輛周圍環境的信息,決策模塊負責根據感知和預測的信息來制定車輛的行駛策略。

但隨著2024年高階智駕城市NOA滲透率不斷提升,區別于傳統架構的端到端技術有助于其量產落地。

端到端架構簡化了傳統駕駛方案的中間環節,通過整合感知、決策和控制等過程,增強了自動駕駛系統的魯棒性和可靠性,為實現更高級的智能駕駛功能奠定了基礎。

目前來看,端到端已經從感知端到端和決策規劃模型化演進到了模塊化端到端。其中,感知模塊不再輸出基于人類理解定義的結果,而更多給出的是特征向量,預測決策規劃模塊的綜合模型基于特征向量輸出運動規劃的結果,預計端到端將基于強化學習或模仿學習發展成One Model端到端。

近期,億歐汽車研究院對于市面上熱門的具有城區NOA功能的車型進行了實際測評,當中不乏一些車型聲稱已開始采用端到端架構。

由于該技術仍處于發展初期,億歐汽車研究院在測評當中依然發現了諸多問題。中國智能駕駛的發展一直在摸索中前進,能在幾年內實現城區NOA功能的量產落地實屬不易,但功能是否可以從“能用”到“好用”,億歐汽車研究院認為還有很長的一段路需要走。