【行業(yè)深度】洞察2024:中國機器人行業(yè)競爭格局及市場份額(附市場企業(yè)梯度排行、企業(yè)競爭力評價等)

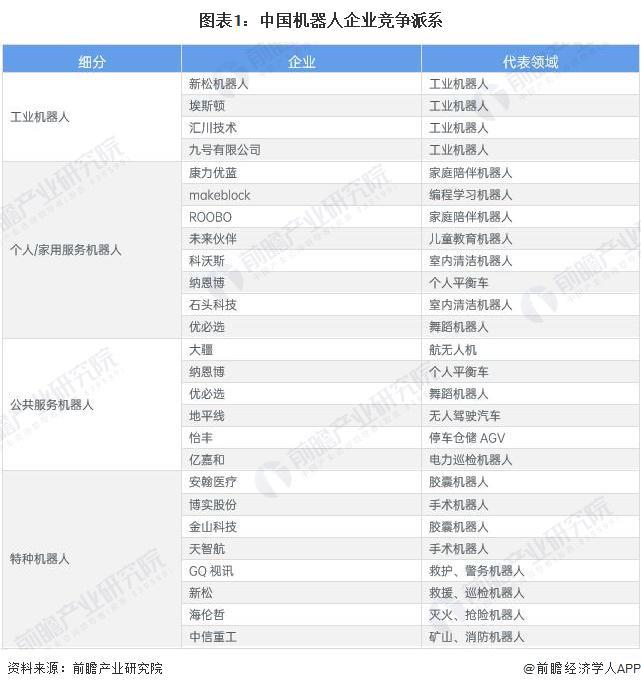

機器人產(chǎn)業(yè)的競爭格局中,各細分領域呈現(xiàn)出多元化的競爭態(tài)勢。工業(yè)機器人領域,新松機器人、埃斯頓等企業(yè)聚焦工業(yè)生產(chǎn)優(yōu)化,提升效率與精度,憑借技術積累占據(jù)大部分市場份額;個人/家用服務機器人方面,科沃斯、石頭科技等企業(yè)不斷推出新產(chǎn)品,拓展市場邊界;公共服務機器人領域,大疆、地平線等企業(yè)利用技術優(yōu)勢,在航拍、交通等場景發(fā)揮效能,助力智慧城市建設;特種機器人領域,安翰醫(yī)療、中信重工等企業(yè)針對特定行業(yè)需求,開發(fā)適配產(chǎn)品,保障作業(yè)安全與效率。整體來看,各派系企業(yè)憑技術、定位與創(chuàng)新能力,在各自領域深耕,推動中國機器人產(chǎn)業(yè)向多樣化、智能化發(fā)展,構建產(chǎn)業(yè)生態(tài)體系。

從地區(qū)來看,我國機器人產(chǎn)業(yè)發(fā)展較好的地區(qū)主要集中在北京、上海、深圳、浙江、沈陽、哈爾濱、廣州、江蘇、西安、湖北等地。這些地區(qū)具有良好的制造業(yè)基礎以及科研能力,為機器人產(chǎn)業(yè)的發(fā)展奠定了堅實的基礎。

根據(jù)MIR DATABANK發(fā)布的數(shù)據(jù),我國工業(yè)機器人整體市場出貨量排名TOP10分別為發(fā)那科、埃斯頓、匯川科技、庫卡、愛普生、ABB、安川、埃夫特、雅馬哈、新時達,2024年前三季度發(fā)那科市場份額為11.1%,本土企業(yè)中埃斯頓、匯川技術、埃夫特、新時達進入前十。具體如下所示:

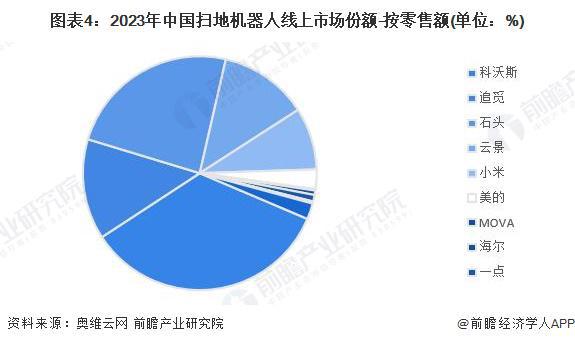

服務機器人方面,個人/家用服務機器人市場以掃地機器人為主,市場份額接近70%。2023年以零售額為統(tǒng)計口徑,科沃斯掃地機器人線%,排名首位;石頭科技和追覓排在第二和第三位。

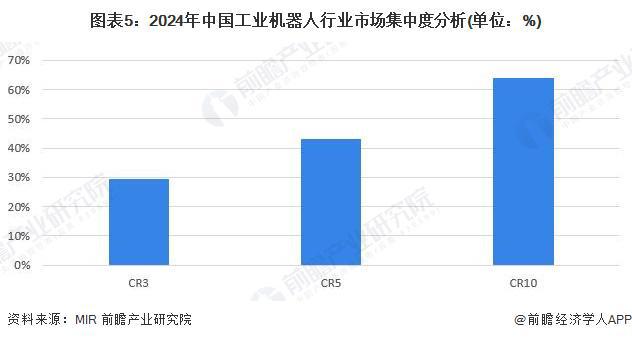

對于行業(yè)集中度來看,中國工業(yè)機器人與服務機器人的情況均有所不同。工業(yè)機器人行業(yè)來看,對比不同國內(nèi)廠商的銷售情況,市場表現(xiàn)較好的國內(nèi)廠商分別是埃夫特、埃斯頓、匯川、新松機器人和新時達等,相較其他本土廠商,這些廠商起步較早,目前都已具備一定規(guī)模和技術實力;TOP10企業(yè)占據(jù)超60%市場份額,行業(yè)集中度高。

而服務機器人應用領域廣泛,呈現(xiàn)出行業(yè)新興企業(yè)規(guī)模大,發(fā)展迅速,市場規(guī)模增長幅度高于工業(yè)機器人,產(chǎn)品豐富但是分散,集中度較低。整體來看,機器人行業(yè)的集中度處于中游水平,工業(yè)機器人的龍頭效應明顯,但是服務機器人的市場競爭非常激烈。

機器人上市公司機器人業(yè)務布局涵蓋工業(yè)機器人、服務機器人及特種機器人等領域;從區(qū)域布局來看,機器人企業(yè)均布局國際化業(yè)務,如埃斯頓、機器人等,在全球多地設有業(yè)務;從業(yè)務專注度來看,工業(yè)機器人企業(yè)業(yè)務專注度較高,機器人業(yè)務占比較高,服務機器人領域科沃斯、石頭科技專注度較高,威高骨科、天智航、中信重工、景業(yè)智能等在醫(yī)療手術機器人、高溫作業(yè)機器人等特種機器人領域有所布局。

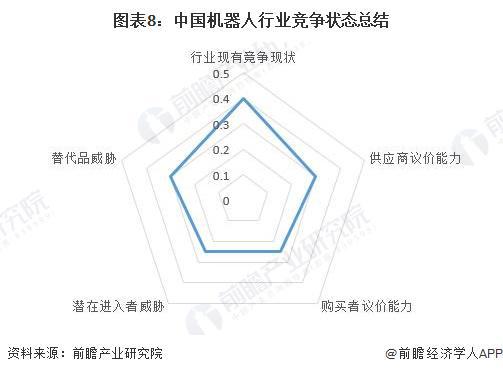

從五力競爭模型角度分析,機器人行業(yè)現(xiàn)有競爭者較多,應用于各個領域的機器人企業(yè)為快速并穩(wěn)固地獲得較大市場份額,都不斷加快研發(fā)和市場拓展進程,市場競爭程度較高;機器人上游供應商主要分為核心部件和通用部件供應商兩類,通用部件的供應商數(shù)量較多,產(chǎn)量較大,議價能力較弱,核心部件技術含量較高,且數(shù)量有限,議價能力較強,整體來說供應商議價能力一般;購買者包括工業(yè)企業(yè)、個人、商業(yè)、公共機構等,工業(yè)機器人、特種機器人、公共服務機器人需求大、技術要求高,購買者議價能力相對較弱,個人/家用機器人產(chǎn)品技術要求相對較低,消費者議價能力相對較強,整體來看購買者議價能力相對較弱;機器人行業(yè)市場需求前景廣闊,行業(yè)吸引力較強,但機器人技術含量較高,前期研發(fā)投入較大,且現(xiàn)有品牌企業(yè)規(guī)模優(yōu)勢和技術優(yōu)勢已經(jīng)形成,對新進入者的反擊程度較大,行業(yè)新進入者威脅程度較小;機器人行業(yè)面臨著來自人工智能技術和其他自動化與智能化技術的替代品威脅,替代品威脅程度一般。

根據(jù)以上分析,對各方面的競爭情況進行量化,0.5代表最大,0代表最小,目前我國機器人行業(yè)五力競爭總結如下:

更多本行業(yè)研究分析詳見前瞻產(chǎn)業(yè)研究院《中國機器人行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報告》

同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)新賽道研究、投資可行性研究、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)大數(shù)據(jù)、智慧招商系統(tǒng)、行業(yè)地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規(guī)劃等解決方案。如需轉載引用本篇文章內(nèi)容,請注明資料來源(前瞻產(chǎn)業(yè)研究院)。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學人APP】,還可以與500+經(jīng)濟學家/資深行業(yè)研究員交流互動。更多企業(yè)數(shù)據(jù)、企業(yè)資訊、企業(yè)發(fā)展情況盡在【企查貓APP】,性價比最高功能最全的企業(yè)查詢平臺。