必一運動:《2025年世界機器人報告》發(fā)布:中國市占率碾壓全球印度逆襲第六!

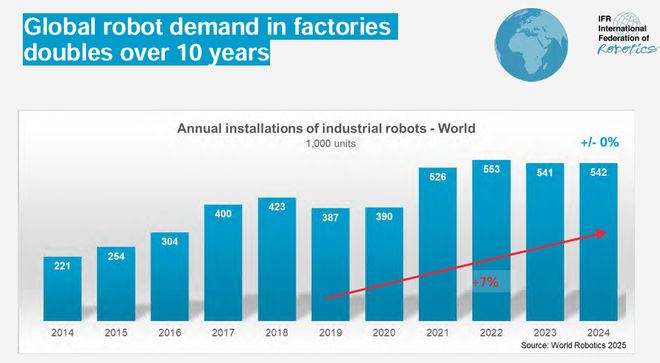

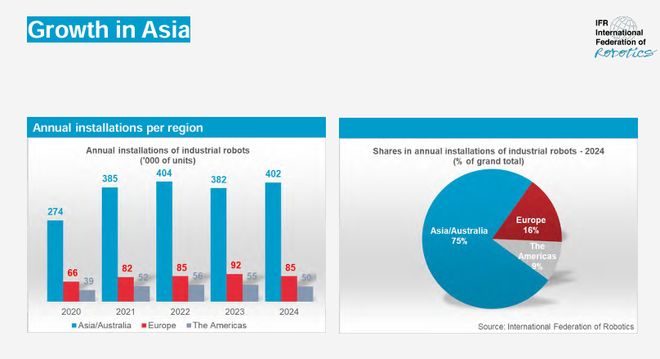

9月25日,國際機器人聯合會(IFR)發(fā)布了《2025世界機器人報告》(以下簡稱《報告》)。數據顯示,2024年全球工業(yè)機器人安裝量達54.2萬臺,較十年前增長超一倍,年安裝量連續(xù)第四年突破50萬臺。從區(qū)域分布看,亞洲占全球新部署量的74%,歐洲占16%,美洲占9%,區(qū)域格局差異顯著。

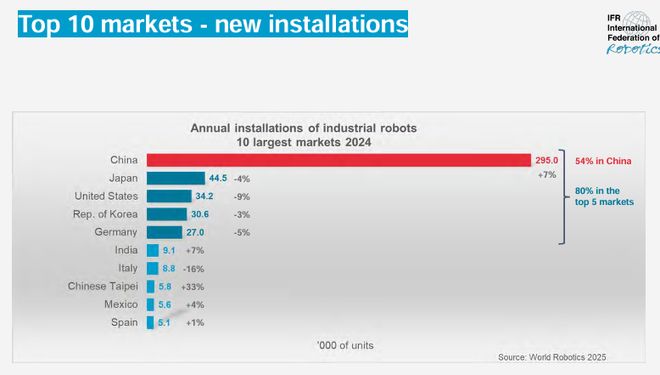

中國作為全球最大的工業(yè)機器人市場,2024年表現亮眼,安裝量達29.5萬臺,創(chuàng)下歷史新高,占全球部署量的54%;

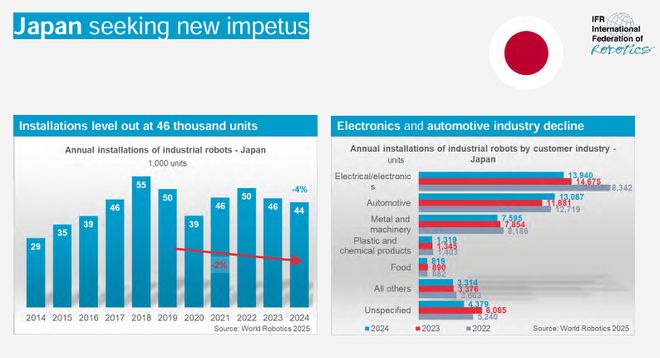

其他主要市場則呈現不同程度下滑。日本維持全球第二大工業(yè)機器人市場地位,2024年安裝量4.45萬臺,同比下降4%;

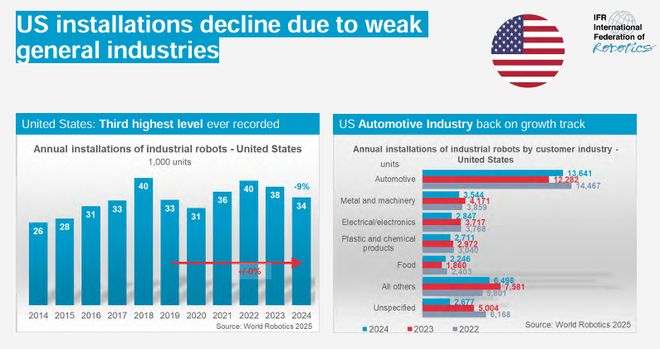

美國位列世界第三,2024年工業(yè)機器人安裝量為3.42萬臺,同比下降9%;

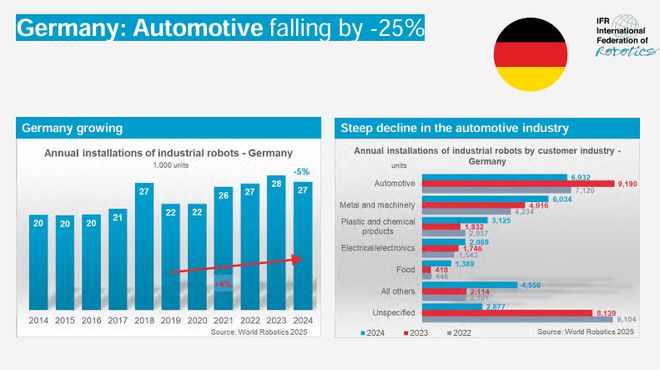

德國作為歐洲最大、全球第五大工業(yè)機器人市場,2024年安裝量下降5%至2.70萬臺。

國際機器人聯合會主席Takayuki Ito表示,2024年工業(yè)機器人年度安裝量創(chuàng)歷史第二高,僅比兩年前的峰值低2%。這源于多行業(yè)向數字化、自動化轉型催生的大量需求。2024年,全球在用工業(yè)機器人總數達466.4萬臺,同比增長9%。

展望未來,《報告》指出,盡管區(qū)域市場走勢差異顯著,全球市場總體仍呈向好態(tài)勢,預計2025年全球機器人安裝量將增長6%至57.5萬臺,2028年將突破70萬臺。

過去十年,全球工業(yè)機器人市場需求實現翻倍增長。《報告》顯示,全球工業(yè)機器人安裝量從2014年的22.1萬臺攀升至2024年的54.2萬臺。與此同時,工業(yè)機器人的運營存量也從2014年的147.2萬臺,增長到2024年的466.4萬臺,應用深度與廣度在持續(xù)拓展。

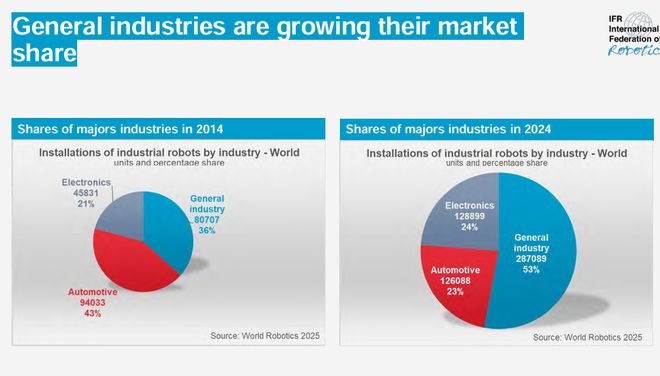

應用領域上,通用行業(yè)表現強勁,工業(yè)機器人安裝量占比從2014年的36%飆升至2024年的53%,彌補了汽車行業(yè)的疲軟,成為應用主導領域;

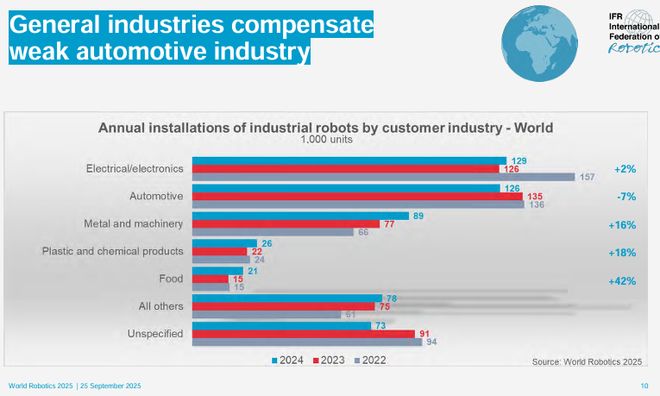

2024年,電氣/電子行業(yè)安裝量為12.9萬臺,同比增長2%;汽車行業(yè)2024年安裝量為12.6萬臺,同比下降7%;金屬與機械、塑料與化工產品行業(yè)均增長18%,食品行業(yè)大幅增長42%;

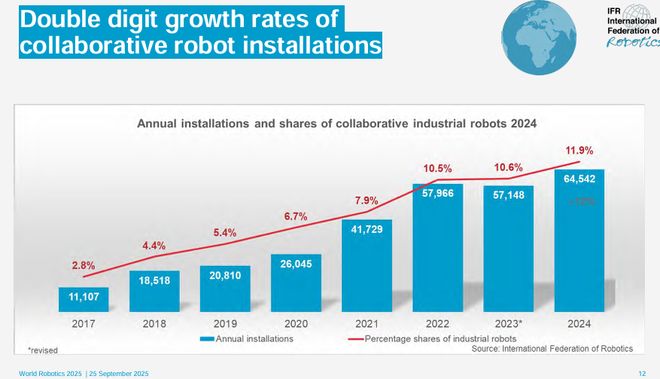

同時,協作機器人安裝量也實現兩位數增長,從2017年的1.11萬臺增長到2024年的6.45萬臺,占比從2.8%提升至11.9%,逐漸融入工業(yè)生產。

區(qū)域分布上,亞洲/澳大利亞地區(qū)2024年工業(yè)機器人安裝量達40.2萬臺,在全球工業(yè)機器人安裝量中占比高達75%;

作為亞洲/澳大利亞地區(qū)的核心引擎,中國在全球工業(yè)機器人市場中占據絕對引領地位,實現了新安裝量與運營存量的“雙維度領跑”。

在新安裝量上,2024年我國以29.5萬臺的成績位居全球首位,全球占比達54%,同比增長7%;而日本、美國、韓國、德國等緊隨其后的國家安裝量均有不同程度下滑。同時,全球前五市場的安裝量合計占比高達80%,頭部集中效應顯著。

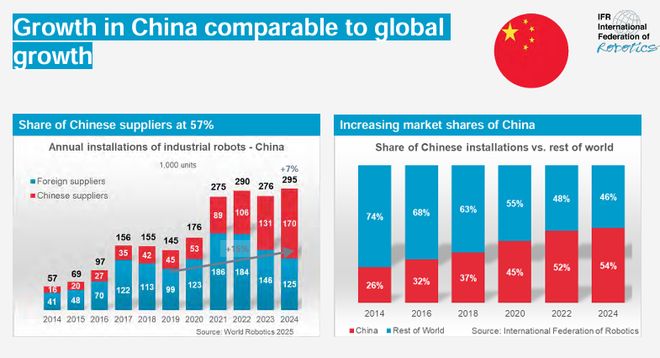

值得一提的是,我國本土制造商在國內的銷量首次超過外國供應商,市場份額從十年前的約28%躍升至57%。

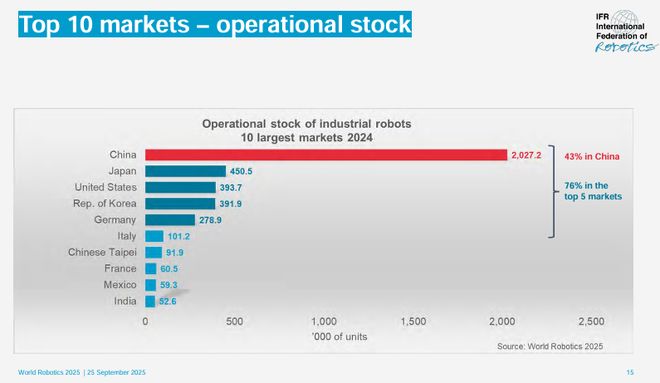

應用領域上,我國工業(yè)機器人呈現差異化發(fā)展態(tài)勢。電氣/電子行業(yè)2024年安裝量達8.30萬臺,同比增長7%;汽車行業(yè)安裝量為5.72萬臺,同比下降12%;通用行業(yè)(未明確分類)安裝量達15.49萬臺,同比增長15%,成為增長主力;金屬與機械、食品等新興行業(yè)安裝量也呈不同程度增長,應用場景不斷拓展。運營存量上,2024年全球前五市場合計占比76%,我國工業(yè)機器人運營存量達202.72萬臺,全球占比43%,居全球各國之首。隨著機器人技術不斷開拓新市場,《報告》預計到2028年,我國制造業(yè)機器人需求仍有潛力實現年均10%的增長。

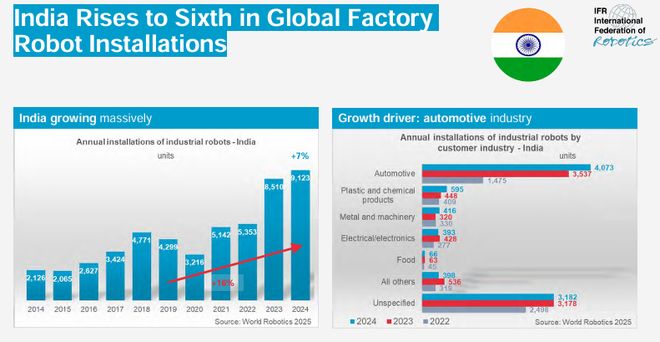

全球工業(yè)機器人市場在區(qū)域格局上呈現顯著分化,日本、美國、韓國、德國等傳統核心市場安裝量集體下滑,而印度則依托汽車行業(yè)的強勁需求實現排名躍升,成為市場重要增長變量。

作為全球第二大工業(yè)機器人市場,日本工業(yè)機器人產業(yè)正面臨增長瓶頸。《報告》顯示,2014-2018年其安裝量從2.9萬臺升至5.5萬臺,但后續(xù)增長乏力,近年穩(wěn)定在4.6萬臺左右。2024年安裝量進一步降至4.45萬臺,同比下降4%,僅運營存量保持3%增長,達45.05萬臺。

增長瓶頸主要源于行業(yè)需求端的疲軟,其中電子和汽車兩大核心應用領域的下滑表現尤為顯著。數據顯示,電氣/電子行業(yè)2024年安裝量僅1.39萬臺,較2023年的1.49萬臺、2022年的1.83萬臺持續(xù)大幅縮減;汽車行業(yè)同樣承壓,2024年安裝量1.31萬臺,低于2023年的1.39萬臺與2022年的1.81萬臺。兩大支柱行業(yè)的頹勢,使日本急需挖掘新的增長動力。

美國是美洲最大區(qū)域市場,2024年其安裝量占美洲總量的68%,位列全球第三,其工業(yè)機器人多從日本和歐洲進口,本土供應商較少,國內有眾多機器人系統集成商提供自動化解決方案。

行業(yè)應用上,2024年美國通用行業(yè)疲軟拖累整體,汽車行業(yè)回暖成亮點。2024年,其工業(yè)機器人安裝量降至3.42萬臺,同比下降9%(2023年、2022年分別為3.8萬臺、4萬臺);

與此同時,汽車行業(yè)工業(yè)機器人安裝量達1.35萬臺,相較于2023年的1.23萬臺有明顯增長,雖略低于2022年的1.45萬臺,但已重回增長軌道,為其工業(yè)機器人產業(yè)帶來了一定的增長動力。

韓國是全球第四大工業(yè)機器人市場,僅次于美國、日本和中國。2024年其市場表現同樣不容樂觀,工業(yè)機器人安裝量為3.06萬臺,同比下降3%。自2019年起,韓國年安裝量長期維持3.1萬臺左右,增長動能不足,市場陷入停滯狀態(tài)。

歐洲市場2024年工業(yè)機器人安裝量為8.5萬臺,同比下降8%,仍為歷史第二高,80%安裝在歐盟(6.78萬臺),受益于近岸外包趨勢2019-2024年年均增長3%。

德國作為歐洲最大、全球第五大市場,工業(yè)機器人市場呈現出整體增長但汽車行業(yè)大幅下滑的分化態(tài)勢。2014-2018年德國工業(yè)機器人安裝量逐步提升,后續(xù)雖有波動,但2023年仍有2.8萬臺的安裝量,2024年安裝量為2.70萬臺(占歐洲年度總安裝量32%),同比下降5%,整體增長勢頭放緩。

從行業(yè)應用上看,汽車行業(yè)遭遇“滑鐵盧”,2024年安裝量僅為6932臺,相比2023年的7720臺、2022年的9190臺,大幅下降25%;而金屬和機械行業(yè)2024年安裝量為4916臺,較2023年的4234臺有所增長,部分對沖了汽車行業(yè)的下滑壓力。

與傳統市場的疲軟形成鮮明對比,印度工業(yè)機器人產業(yè)展現出強勁的增長態(tài)勢,其工業(yè)機器人安裝量全球排名僅次于德國,上升至第六,從2014年的2126臺起步,到2023年已達8510臺,2024年更是進一步增長至9123臺,同比增長7%,其中2021年同比增速高達16%,增長勢頭迅猛。

其中,汽車行業(yè)是印度工業(yè)機器人增長核心動力,2024年其汽車行業(yè)工業(yè)機器人安裝量達到4073臺(占比達45%),相比2023年的3537臺、2022年的1475臺,增長顯著;而塑料和化工產品、金屬和機械等行業(yè)的安裝量雖也有不同程度增長,但規(guī)模遠不及汽車行業(yè)。

《報告》指出,全球工業(yè)機器人市場長期增長態(tài)勢明確,2025-2028年預計持續(xù)增長,2025年預計達57.5萬臺,同比增長6%,2027-2028年預計以年均7%的增速發(fā)展,2028年安裝量有望達70.8萬臺。

但區(qū)域差異顯著,亞洲/澳大利亞地區(qū)增長強勁,2023-2028年預計以8%的增速持續(xù)增長,2028年安裝量預計達55萬臺;美洲地區(qū)增長相對平穩(wěn),預計有4%的增速;歐洲地區(qū)短期承壓,2025年預計出現-7%的負增長。

短期來看,市場受宏觀經濟脆弱、地緣沖突、貿易壁壘及勞動力成本升高等因素制約,增長存壓。技術趨勢上,物理、分析和生成式人工智能(AI)成為熱點。“物理AI”作為新術語被提出,生成式AI也在開拓新的應用場景。

此外,單用途類人機器人雖已有少量商業(yè)部署宣布,但真正的多用途類人機器人距離大規(guī)模應用仍有較遠距離。市場層面,碳中和目標推動可持續(xù)發(fā)展與供應鏈重構,新商業(yè)領域、客戶群體及模式涌現,機器人也助力緩解勞動力短缺。

整體來說,全球工業(yè)機器人市場雖短期面臨多重挑戰(zhàn),但長期增長動力充足,且在技術創(chuàng)新與市場需求演變的雙重驅動下,有望持續(xù)拓展應用邊界、優(yōu)化產業(yè)格局,為全球制造業(yè)乃至更廣泛領域的轉型升級提供關鍵支撐。

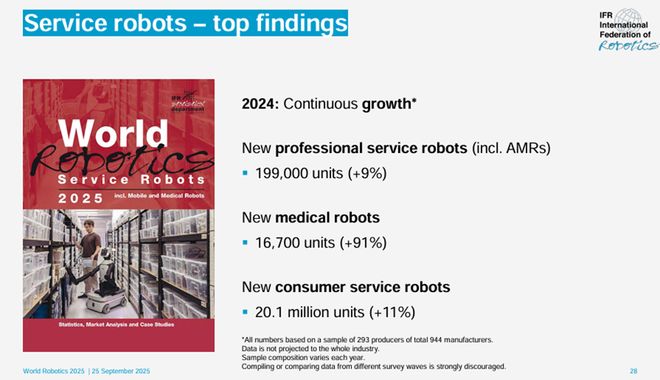

服務機器人方面,國際機器人聯合會(IFR)以944家制造商中的293家為樣本開展調查,結果顯示2024年服務機器人市場延續(xù)增長態(tài)勢。

新安裝的專用服務機器人(含自主移動機器人AMRs)達19.9萬臺,同比增長9%;

消費服務機器人新增2010萬臺,同比增長11%,三大品類均實現正向增長。

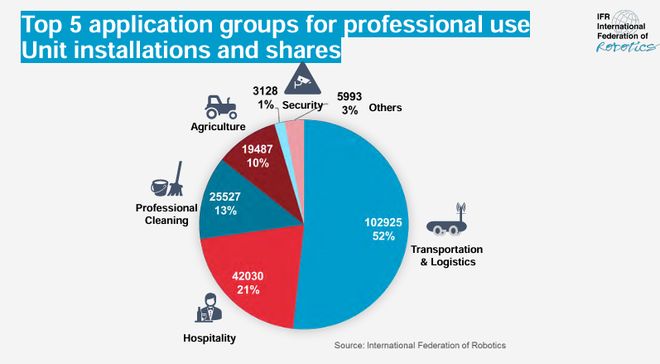

從專業(yè)服務機器人的應用領域分布看,運輸與物流領域占據絕對主導地位,安裝量達10.29萬臺,占比高達52%;

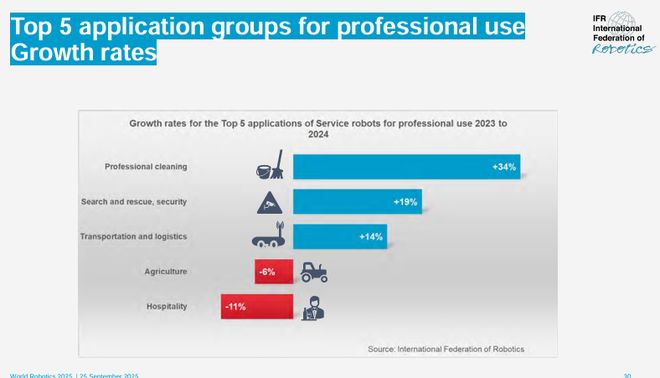

各應用領域增長表現則呈現明顯分化。2023-2024年,專業(yè)清潔領域增長最為顯著,達34%;搜索救援與安全領域增長19%,運輸與物流領域增長14%。三者構成主要增長動力。

與之相對,農業(yè)領域出現6%的負增長,酒店領域降幅更達11%,成為市場中的承壓板塊。

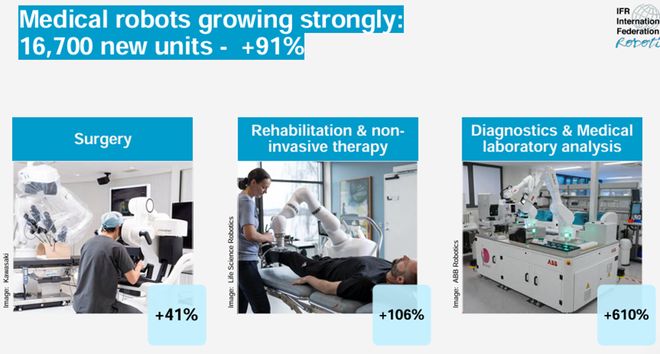

醫(yī)療機器人增長勢頭十分強勁,2024年新增1.67萬臺,同比增長91%。具體到細分領域,診斷與醫(yī)學實驗室分析領域增長最為迅猛,達610%;康復與非侵入性治療領域增長106%;外科領域也實現了41%的增長。

《報告》表示,服務機器人市場增長態(tài)勢良好,長期發(fā)展前景向好。人口結構變化以及技術工人短缺,是推動該市場發(fā)展的關鍵因素。不過,受全球經濟形勢不確定性的影響,相關投資有所推遲。值得關注的是,機器人即服務(RaaS)商業(yè)模式大幅降低了市場進入門檻,同時,服務機器人還呈現出向多用途方向發(fā)展的趨勢。

相較于服務機器人的規(guī)模化增長,類人機器人仍處于發(fā)展初期,尚未實現大規(guī)模應用,但已邁入批量生產的準備階段。長期以來,制造商多為研發(fā)目的定制類人機器人,采取按需生產模式;市場上的新興企業(yè)則聚焦于演示器或原型機的研發(fā),推進首次試驗應用。目前,類人機器人的具體應用場景仍需在實踐中進一步探索確定與驗證。

特別聲明:以上內容(如有圖片或視頻亦包括在內)為自媒體平臺“網易號”用戶上傳并發(fā)布,本平臺僅提供信息存儲服務。

超60%蝦塘感染出事!從江蘇如東到珠三角:孢子蟲全線暴發(fā),有人全軍覆沒!

《編碼物候》展覽開幕 北京時代美術館以科學藝術解讀數字與生物交織的宇宙節(jié)律

iPhone 17標準版USB-C充電速度實測 多款官方充電器可開啟快充

HighPoint Rocket 7638D發(fā)布 支持NVIDIA GPUDirect技術的PCIe交換機