必一智能運動科技:2025年中國智能倉儲產業鏈圖譜及投資布局分析

中商情報網訊:智能倉儲在推動傳統行業轉型升級中扮演著越來越重要的角色。通過融合物聯網(IoT)、人工智能(AI)、大數據分析和自動化技術,智能倉儲系統能夠顯著提升物流效率、降低運營成本、增強庫存準確性,并優化供應鏈管理。

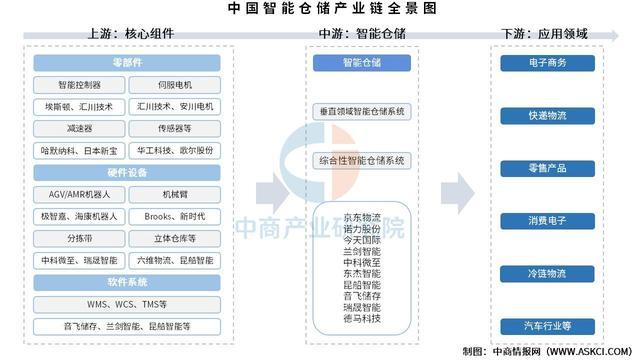

智能倉儲產業鏈上游為核心組件,包括零部件、硬件設備、軟件系統,其中零部件包括智能控制器、伺服電機、減速器、傳感器等,硬件設備包括AGV/AMR機器人、機械臂、分揀帶、立體倉庫等,軟件系統包括WMS、WCS、TMS等;中游為智能倉儲,可分為垂直領域智能倉儲系統、綜合性智能倉儲系統;下游應用于電子商務、快遞物流、零售產品、消費電子、冷鏈物流、汽車行業等領域。

隨著智能化浪潮興起,云計算、大數據和物聯網應用迅猛發展,智能控制器作為實現萬物互聯的基礎物件,開始滲透進入生活和工作中的方方面面。中商產業研究院發布的《2025-2030年中國智能控制器產業前景預測與戰略投資機會洞察報告》顯示,2023年中國智能控制器市場規模約34251億元,五年內年均復合增長率達12.3%,2024年約為37690億元。中商產業研究院分析師預測,2025年中國智能控制器市場規模將超過40000億元。

當前智能控制器行業的核心企業普遍采取多元化應用領域布局,以家電和工具控制器為基本盤,同時向新能源、汽車電子等高增長領域延伸。技術發展聚焦于變頻控制、模塊集成與全球化產能建設,通過海外基地降低供應鏈風險并貼近終端市場。行業整體呈現從單一部件向系統解決方案升級的趨勢,競爭焦點逐步從規模化生產轉向技術附加值提升與細分場景滲透能力。

減速器作為工業傳動的“關節”,其性能直接影響機械系統的效率與精度。近年來隨著國家產業政策的支持和下游市場需求的不斷增長,我國減速器市場規模呈現持續增長態勢。中商產業研究院發布的《2025-2030年中國減速器市場前景及融資戰略咨詢報告》顯示,2024年中國減速器行業市場規模約1448億元,較上年增長4.4%。中商產業研究院分析師預測,2025年中國減速器市場規模將增長至1510億元。

中國減速器企業在精密制造、技術創新和市場拓展方面取得了顯著進展,尤其在工業機器人、風電、半導體等高端領域逐步實現國產替代。雙環傳動、綠的諧波等企業在RV減速器、諧波減速器領域占據領先地位,而禾賽科技、寧波東大液壓等新興企業則通過技術突破和資本助力,在細分領域展現出強勁增長潛力。隨著政策支持和市場需求的雙重驅動,中國減速器行業有望在全球市場中占據更重要的地位。

智能傳感器是具有信息采集、信息處理、信息交換、信息存儲功能的多元件集成電路。中商產業研究院發布的《2025-2030年中國傳感器市場調查研究報告》顯示,2023年市場規模約為3324.9億元,2024年市場規模約為3630億元。中商產業研究院分析師預測,2025年中國傳感器市場規模將達到3802億元。

在我國傳感器企業中,大立科技是少數能夠獨立研發、生產紅外熱成像相關核心芯片,機芯組件到整機系統全產業鏈完整的高新技術企業,旗下傳感器業務占比高達90%以上,主要生產紅外溫度成像傳感器;華工科技是全球有影響力的傳感器系統解決方案提供商,傳感器產品主要應用于智慧出行、智慧家庭、智慧醫療、智慧城市等領域,具有較強的競爭優勢。

技術驅動下,中國工業移動機器人應用深化,市場規模持續擴張。中商產業研究院發布的《2025-2030年中國移動機器人行業研究報告》顯示,2024年中國工業應用移動機器人(AGV/AMR)銷售規模為221億,同比增長4.25%。中商產業研究院分析師預測,2025年中國工業應用移動機器人(AGV/AMR)銷售規模將達到243億元。

中國移動機器人產業正經歷從單一功能向具身智能、多機協同的范式躍遷,技術突破聚焦高精度定位、動態環境適應及跨場景泛化能力,推動工業應用從物料轉運向晶圓搬運、電力巡檢等復雜操作延伸。商業化進程依托模塊化設計、成本優化及RaaS模式加速落地,半導體、新能源、跨境物流成為核心增長極;同時,人形機器人通過強化學習快速迭代運動控制與交互能力,逐步打開服務場景。產業鏈以自主技術替代、國際標準參與及生態協作構建壁壘,驅動國產化率從35%向50%躍進,全球化競爭從“硬件輸出”升級為“系統方案輸出”。

中國機械臂市場規模近年來呈現出顯著的增長趨勢。中商產業研究院發布的《2025-2030年中國機械臂市場前景及投資發展戰略研究報告》顯示,2022年我國機械臂市場規模接近178.3億元,同比增長6.26%,2023年市場規模增至186.4億元,2024年約為193.4億元。隨著全球制造業升級和自動化需求的推動,機械臂在汽車制造、電子制造、物流倉儲等領域的應用將持續擴大。中商產業研究院分析師預測,2025年中國機械臂市場規模將超過200億元。

中國機械臂市場的主要參與者為本土企業、國際知名企業。新松機器人、埃斯頓自動化、大族激光等本土企業,不僅在機械臂的設計、研發和生產方面擁有強大的實力,還在市場推廣和品牌建設上取得了顯著成果。此外,中國機械臂市場還吸引了眾多國際知名企業的參與。ABB、發那科、安川電機等是全球機械臂市場的領軍企業,在中國市場也占有一席之地。這些企業憑借其深厚的技術積累和全球布局,在中國機械臂市場上展現出強大的競爭力。

在全球貿易擴張、電商興起及對環境可持續性需求不斷增加的推動下,全球向數字化轉變及自動化技術突飛猛進,全球倉儲自動化解決方案市場不斷增長。中商產業研究院發布的《2025-2030年全球及中國智能倉儲系統行業市場前景預測與發展趨勢研究報告》顯示,2024年全球倉儲自動化解決方案市場規模達到4894億元,較上年增長5.16%。中商產業研究院分析師預測,2025年全球倉儲自動化解決方案市場規模將達到5588億元。

中國智能倉儲已從“單點自動化”邁向“全鏈路智能化”,成為智能制造與供應鏈的核心基礎設施。中商產業研究院發布的《2025-2030年中國智能倉儲行業深度分析及發展前景研究預測報告》顯示,2024年中國智能倉儲市場規模約為1760.5億元,較上年增長14.8%。中商產業研究院分析師預測,2025年中國智能倉儲市場規模將達到1954.1億元。

中國智能倉儲競爭格局呈現梯隊分化。第一梯隊以諾力股份、今天國際為代表,營收超50億元,聚焦新能源與汽車領域,通過技術縱深與場景深耕鞏固優勢;第二梯隊如蘭劍智能、東杰智能,營收20-50億元,以電商物流為主,AGV分揀技術領先;第三梯隊為區域性廠商,營收低于20億元,依賴價格競爭,面臨頭部企業技術碾壓風險。技術迭代將加速行業分化,AI與物聯網深度融合推動全流程智能化,柔性化、模塊化解決方案成為競爭焦點,具備技術創新能力、品牌影響力和服務優勢的企業將脫穎而出。

智能倉儲通過自動化設備與AI技術優化物流效率,助力降本增效。諾力股份、中科微至等企業憑借技術領先與場景落地能力,占據行業前列;京東物流、極智嘉等則通過模式創新與全球化布局,展現強勁增長潛力。未來,隨著政策支持與技術突破,頭部企業將進一步擴大市場份額,推動行業集中度提升。

目前我國智能倉儲相關A股上市企業分布較廣,其中浙江省數量最多,共11家。廣東省和江蘇省均為10家,并列第二。

電商行業倉儲貨物訂單較零散,商品出庫后直接送達終端消費者手中,注重時效性,對物流倉儲環節成本較敏感,降本增效的需求高。2024年,中國電子商務交易額464091億元,比上年增長3.9%。中商產業研究院分析師預測,2025年電子商務交易額將達482670億元。

近年來,中國快遞業務保持增長趨勢。2024年,中國快遞業務收入14034億元,同比增長13.8%。中商產業研究院分析師預測,2025年快遞業務收入將達14826億元。

多數冷鏈物流企業受市場需求波動和競爭壓力影響,運價和冷庫價格有所下降,整體收入增速減緩。中商產業研究院發布的《2025-2030年中國冷鏈物流行業研究及發展前景分析報告》顯示,2024年中國冷鏈物流總收入為5361億元,同比增長3.7%,增速較去年下降1.5個百分點。2025年一季度,中國冷鏈物流總收入為1361.3億元,同比增長3.9%,增速較去年同期回落0.4個百分點。中商產業研究院分析師預測,2025年中國冷鏈物流總收入為5523億元。

更多資料請參考中商產業研究院發布的《2025-2030年中國智慧倉儲行業深度研究及發展前景投資預測分析報告》,同時中商產業研究院還提供產業大數據、產業情報、行業研究報告、行業白皮書、行業地位證明、可行性研究報告、產業規劃、產業鏈招商圖譜、產業招商指引、產業鏈招商考察&推介會、“十五五”規劃等咨詢服務。