《2024年汽車行業關鍵詞盤點報告》鈦祺智庫報告分享

2024年,在全球汽車市場動蕩、技術快速迭代與消費需求深刻變革的背景下,中國汽車產業展現出 前所未有的韌性與活力。價格戰常態化、車企經營困境、出海挑戰與新能源汽車全面突破、智能化 技術加速普及等現象,共同勾勒出2024年中國汽車行業發展的宏觀輪廓,并為行業未來的發展提供 了清晰的路徑指引。這一年,汽車價格戰貫穿全年。價格競爭的直接影響,使利潤空間被壓縮、行業整體發展受到沖擊。與之相對的是合資與海外品牌的市場困境也在2024年集中顯現,新能源汽車則成為推動中國汽車市 場增長的核心動力。這一年,純電動、插電混動、增程式多元化技術路線蓬勃發展,滿足了不同用戶群體的實際需求,智能化技術、動力電池的飛速發展為2024年汽車市場注入了新的活力。鞏固了中國在全球新能源車市場的領先地位。回顧2024年,中國汽車行業經歷了新格局的重塑與產業鏈的深度變革。本報告從競爭格局、市場趨 勢、技術創新三個維度,重點聚焦十大關鍵詞:價格、經營、路線、出海、品牌、華為、高管、智 駛、底盤、電池。通過深入分析這些關鍵詞背后的發展邏輯和趨勢演變,幫助讀者更好地理解汽車 產業發展現狀,把握創新方向。

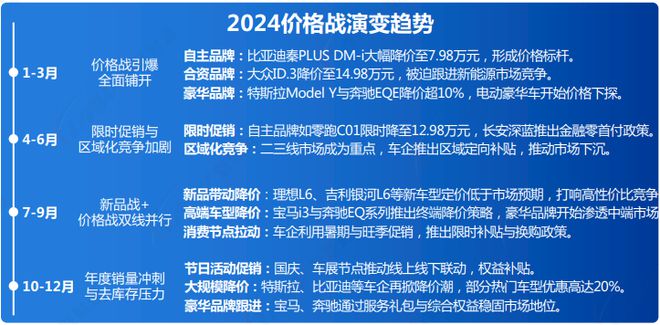

價格“內耗” :價格戰逐步向上游、技術與服務價值轉變,過渡價格競爭不可持續

國產自主品牌、合資品牌、豪華品牌全員參與2024年價格戰。激烈的價格競爭導致利潤空間被壓縮、 行業整體發展受到沖擊。豪華品牌意欲擺脫“以價換量”的模式,國產自主則專注于品牌價值提升和 技術核心競爭力的打造。而2024年中央經濟工作會議提出綜合整治內卷式競爭,意味著國家對汽車 行業價格戰的治理將進入新階段。

主要策略:比亞迪、零跑、長安等自主品牌大幅調低車型價格,搶占主流市場份額。推出技術更先進、配置更高 的車型,在保持降價的同時提升性價比。

趨勢:自主品牌通過規模化效應與技術降本,在中低端市場維持價格優勢,同時發力高端市場逐步突破。

主要策略:面對自主品牌的價格壓力,合資品牌在2024年被迫調低新車型售價,部分主流車型推出現金補貼與金融 優惠。

趨勢:合資品牌逐步向新能源市場傾斜,通過“技術升級+品牌降維”維持競爭力,但面臨利潤率下滑的壓力。

主要策略:奔馳、寶馬、保時捷等豪華品牌大幅調低新能源車型售價,推動電動化產品下探主流市場;強調品牌服 務、智能化體驗與高端配置,避免過度價格競爭。

趨勢:豪華品牌通過降價實現電動化轉型的快速滲透,但同時通過服務與智能化體驗強化品牌附加值,避免被低價 “拉低身段”。

經營“陣痛”:汽車行業正處于深度轉型期,面臨 技術革新、產能過剩、業務轉型等多重挑戰

傳統車企面臨銷量低迷、經營虧損壓力,而部分根基不穩的新勢力車企甚至出現了生存危機,而裁員、關停工廠以 及壓縮供應鏈成本則成為車企降本增效的必要手段。

廣汽Honda在2024年10月關閉其第四生產線月停產其第二生產線萬臺。

日產在中國的常州工廠將關閉,工廠年產能約為13萬輛,占日產在華總產量的10%。 大眾集團考慮關閉在德國的一家汽車制造廠和一家零部件廠。

11月,比亞迪要求2025年供應商年降10%,引發了市場對比亞迪是否“壓榨”供應商的廣泛探討。

11月,上汽大通也被曝向其供應商致信稱,“卷成本”將是2025年汽車行業的主旋律。

路線“協同”:純電、插混、增程多元化技術深化 競爭格局,油電同權提上日程

新能源車產量今年首次跨過了1000萬輛的大關,新能源滲透率連續5個月超50%。增程、插混成為重要賽道。而對 于選擇不同賽道企業來說,也有不少在這一年邁上了更高的臺階。與之對應的是燃油車銷量盡管萎縮,但燃油車市 場仍有重視的必要,因此市場出現油電平權的呼聲。

中國新能源汽車的出海挑戰既是國際市場規則對中國企業提出的高標準要求,也是中國車企全球化發展的必經之路。當前,中國新能源汽車行業急需提高合規能力、強化品牌建設、推動本地化生產,逐步破解這些難題。

品牌“重構”:資源有限、利潤吃緊,傳統車企和 造車新勢力采取截然相反的發展策略

傳統車企多品牌戰略帶來一定市場覆蓋優勢,但也引發了內部資源競爭、渠道分散、研發成本增加等內耗問題。今年,眾多自主品牌車企開始戰略收縮,對旗下品牌進行整合;初步在車市立住腳跟的造車新勢力則通過推出新系列、 新品牌進行分化擴張。

? 10月,吉利宣布幾何正式并入銀河,幾何將成為銀河的智能精品小車系列面向市場。

? 11月,吉利對極氪、領克股權結構進行優化,調整后,極氪將持有領克51%的股份。

? 3月,廣汽埃安決定整合廣汽三菱的工廠和資產;11月,廣汽豐田要把廣汽自主和豐田汽車的技術進行整合。

? 11月,奧迪和上汽共同發布新品牌“AUDI”,采用雙方共同開發的智能數字平臺來提供座艙智能化和智能駕駛體驗。

? 華為乾崑智駕已成為眾多汽車品牌的優選。Momenta智駕方案的市場份額也在提升。此外,也有車企選擇了百度、大疆(卓馭)和毫末的智駕方案。

? 1月,廣汽埃安旗下銳湃智能生態電驅工廠竣工投產,其產業鏈垂直整合逐漸成型。

? 10月,安亭-上汽大眾構建汽車產業新生態重點項目落地簽約儀式舉行上汽大眾將充分發揮整車企業的“鏈主”作用,持續推進產業鏈延長、生產基地轉型等關鍵性工作。

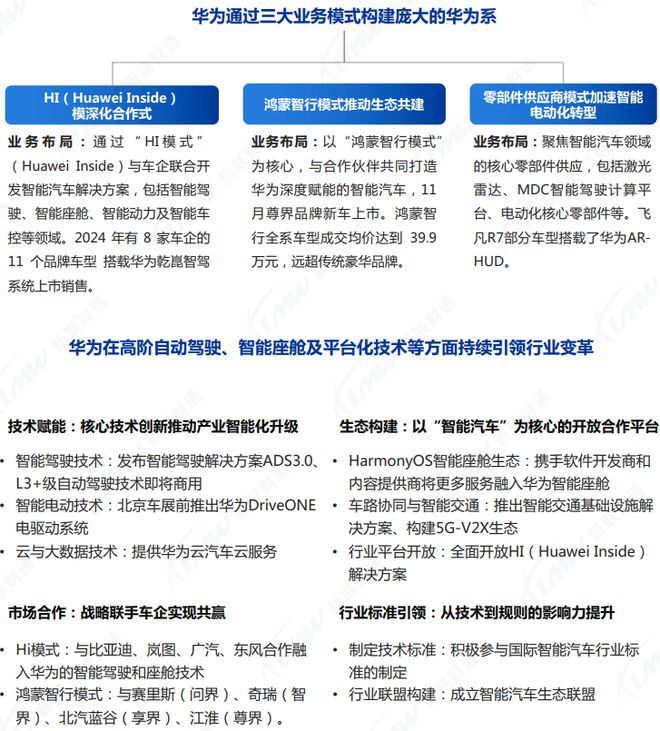

華為“賦能”:技術創新、市場合作、生態構建和 商業模式創新,正在改寫中國汽車產業格局

2024年,華為通過技術賦能、生態構建和市場合作,在汽車行業展現出強大的影響力。華為不僅推動了中國智能 汽車產業的發展,還通過核心技術創新和生態合作,為車企提供了智能化轉型的加速器。未來,隨著智能化程度 不斷提高、開放平臺建設以及行業標準引領,華為將在全球汽車產業中扮演越來越重要的角色。

汽車企業越來越注重通過高管個性化形象為品牌傳播造勢,專業能力和個人魅力成為流量和出圈的必備技能。此類 品牌具象化的營銷方式,不僅增強了品牌公信力,也讓用戶對企業發展更有信心;然而,個人言論風險、品牌捆綁 過緊等潛在危機同樣值得警惕。

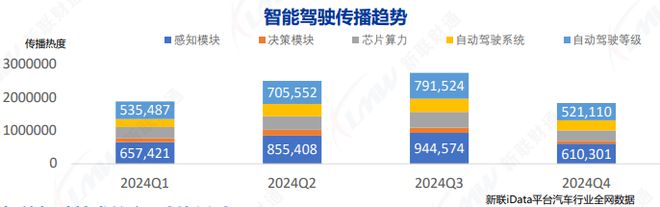

智駛“落地”:技術創新和車企需求為智能駕駛的 應用落地提供了強有力的支持

汽車行業智能駕駛技術正邁向“高階自動駕駛商業化”和“車路協同智能化”的新階段。隨著AI、傳感器、芯片及 大模型技術的快速發展,智能駕駛正從概念驗證向實際應用跨越,為用戶帶來更加安全、便捷的出行體驗。

應用:高端智能駕駛車型(如理想L系列、小鵬G6、智己LS6)已標配激光雷達,提供精細化三維環境建模能力,提 升避障及識別精度。

應用:在智慧高速、智慧城市中,智能駕駛車輛可實現紅綠燈預判、突發事件感知等功能。

應用:英偉達Orin X芯片、小鵬圖靈芯片、特斯拉 FSD提升車輛的智能化水平。

應用:特斯拉、蔚來、理想、小鵬等車企推出具備“L3級自動駕駛”能力的車型,部分豪華品牌如奔馳、寶馬已在 特定地區實現L3系統落地。

應用:部分企業(如百度Apollo、華為ADS、特斯拉FSD)引入AI大模型,實現“擬人化”駕駛決策。

2024年智能底盤線控底盤、主動懸架、后輪轉向等技術加速成熟與普及,為汽車行業帶來革命性的變革,提升 駕駛體驗與安全性,并為未來自動駕駛奠定堅實基礎。

動力電池正在朝著高能量密度、低成本、高安全性的方向不斷邁進,推動新能源汽車行業的全面發展

展望2025年,行業將迎來價值競爭深化、智能化普及、產業格局重塑的新階段,而新能源汽車將成為未來中國汽車市場發展的絕對核心力量。

? 中汽協預測新能源汽車產量有望突破1200萬輛,市場滲透率達到60%,純電、 插電混動、增程式電動車將共同發展,滿足不同市場與用戶需求。

? 電池技術將迎來突破,如固態電池與鈉離子電池將推動成本降低和續航提升。

? AI大模型將深度賦能智能駕駛,車企將全面布局L3及以上高階智能駕駛技術。

? 芯片、電池等核心零部件的供應將得到更多重視,區域供應鏈生態圈的形成將加速。

? 整車企業與科技公司的合作將更加緊密,共同推動智能出行生態系統的發展。

1、如欲獲取完整版PDF文件,可以關注鈦祺汽車官網—智庫,也可以添加鈦祺小助理微信,回復“報告名稱:2024年汽車行業關鍵詞盤點報告”

2、鈦祺智庫目前已收錄1800+篇汽車行業最新技術報告,供行業朋友查閱、參考。

3、鈦祺智庫持續更新、收錄行業深度技術文章、研究報告,并不定期上傳行業專家特約文章,為汽車行業朋友提供專業支持。