三年虧超10億技術路線被質(zhì)疑希迪智駕的資本困局

近日,希迪智駕第二次遞表港交所,繼續(xù)向港股“礦山自動駕駛第一股”發(fā)起沖擊。

不過雖然希迪智駕在行業(yè)中排名靠前,但是整體的經(jīng)營情況卻并不亮眼。三年虧損超10億,持續(xù)失血。而且其核心產(chǎn)品礦卡所在行業(yè)規(guī)模太小,未來增長預期不強。此外,公司在與強敵的競爭中劣勢明顯,但在一級市場上的估值卻又高出近一倍,種種問題都成為其第二次沖刺路上的攔路虎。

希迪智駕成立于2017年,由香港科技大學教授李澤湘領銜創(chuàng)立。除了希迪智駕外,李教授還于1999年創(chuàng)辦了固高科技,該公司于2023年登陸科創(chuàng)板。2014年,李教授創(chuàng)立松山湖機器人基地,該基地成功孵化大疆、云鯨智能、海柔創(chuàng)新等60余家硬科技企業(yè),因此李教授也被業(yè)內(nèi)稱為是“大疆教父”。

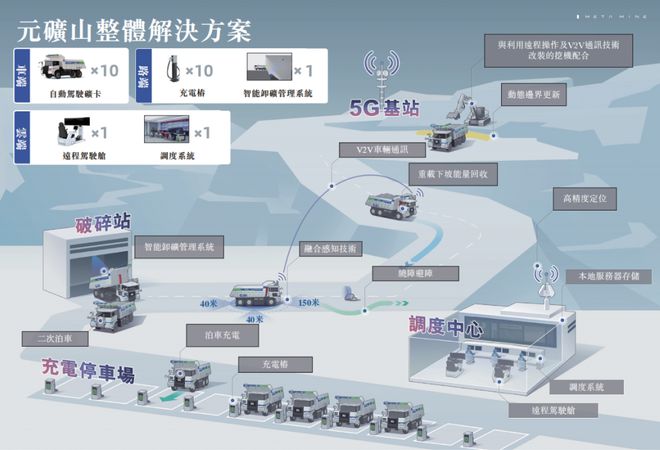

希迪智駕前身為長沙智能駕駛研究院有限公司。其定位是商用車自動駕駛技術供應商,目前產(chǎn)品主要覆蓋礦山、物流、軌道交通三大場景。從2020年起,希迪智駕開始在礦山場景深度開發(fā),推出“純視覺+車路協(xié)同”技術方案,礦卡也成為了當前公司的核心產(chǎn)品,2024年來自礦卡的收入占比超過60%。根據(jù)灼識咨詢的資料,希迪智駕在中國自動駕駛礦卡解決方案市場排名第一,市場占比超過30%。

可是無奈礦卡行業(yè)的天花板太低,因而希迪智駕礦卡的未來增量預期并不高。灼識咨詢的報告顯示,預計2025年中國礦山自動駕駛市場釋放超600億元改造需求,而能分給自動駕駛礦卡的市場份額僅有13億元。一般礦卡的使用壽命達8-15年,更新?lián)Q代周期長,而且由于不少礦區(qū)改造的投資回報周期持續(xù)超過3年,礦區(qū)對礦卡的更新?lián)Q代需求并不高。

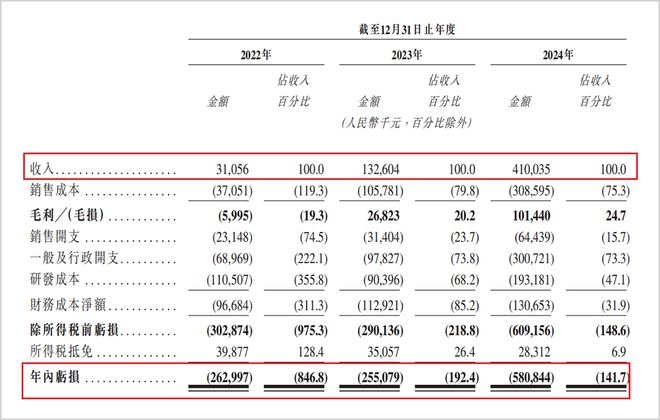

招股書顯示,2022至2024年(簡稱報告期),希迪智駕的營業(yè)收入分別為0.31億元、1.33億元和4.10億元,而對應的凈利潤分別為-2.63億元、-2.55億元和-5.81億元,整體上出現(xiàn)了虧損金額放大的局面,報告期內(nèi)合計虧損達到10.99億元。

細究發(fā)現(xiàn),當前希迪智駕的最新毛利率僅有24.7%,而像文遠知行這樣的自動駕駛企業(yè)2024年的毛利率超30%,較希迪智駕高出十多個百分點。整體生產(chǎn)成本的居高不下,吞噬了希迪智駕大量的盈利能力,與此同時,報告期內(nèi)公司的一般行政開支暴增也拖累盈利,從2022年的0.69億元增加至2024年的3.01億元,增幅達到336%,該項費用在2024年更是占到了總營收的73.3%,其中以股份為基礎的付款就達到了1.76億元。

而公司在下游客戶面前的議價能力缺失,也是造成虧損擴大的重要原因。希迪智駕礦山客戶多為國企以及地方平臺公司,因而公司的議價空間被持續(xù)壓縮,2024年公司自動駕駛礦卡平均售價同比下降12%,應收賬款周轉(zhuǎn)天數(shù)更是長達147天。而礦卡的下游客戶類型基本不存在改變的可能,所以在議價能力持續(xù)缺失的情況下,希迪智駕的商業(yè)模式能否真正實現(xiàn)盈利還有待進一步驗證。

希迪智駕以“車路協(xié)同+多傳感器融合”技術路線為核心,在礦山自動駕駛領域形成差異化定位,可是其技術選擇當前正面臨多重爭議。

希迪智駕的技術路線強調(diào)路側(cè)設備與車載感知的協(xié)同,例如在山西礦區(qū)部署的V2X系統(tǒng)可實現(xiàn)超視距感知。但其依賴路側(cè)基建的商業(yè)模式導致材料及加工成本占總成本的超80%,顯著高于采用激光雷達主導方案的競爭對手的占比。例如,小馬智行、文遠知行等企業(yè)通過規(guī)模化采購激光雷達,將單車感知成本控制在整車成本的25%以下。此外,希迪智駕的產(chǎn)品在礦區(qū)揚塵、低光照、夜間作業(yè)等場景中的可靠性與競對踏歌智行、慧拓智能等的產(chǎn)品存在差距。

希迪智駕將技術重心鎖定在礦山、港口等封閉場景,整體增量空間有限,且定制化方案成本不低。相比之下,嬴徹科技等企業(yè)正加速滲透干線物流場景,其市場空間更廣,技術可復用性更強。而且百度Apollo通過開源平臺實現(xiàn)算法跨場景復用,L4級自動駕駛算法可快速適配物流、Robotaxi等多場景,華為則依托ICT全棧能力,激光雷達與MDC計算平臺形成協(xié)同降本效應。

此外,在整車制造上,慧拓智能通過自研,使得關鍵零部件的國產(chǎn)化率提高到了95%,硬件成本也實現(xiàn)了降低,并實現(xiàn)核心傳感器的國產(chǎn)替代;而希迪智駕則是依賴三一重工等大型廠商,并未在硬件研發(fā)與生產(chǎn)上進行深度布局,在降成本問題上缺乏自主可控性。

技術上的競爭劣勢引發(fā)了投資者對企業(yè)估值的思考和審視,而當前從希迪智駕一級市場的估值來看,整體并不便宜。

希迪智駕從成立至今,累計融資金額超過15億元,紅杉資本、百度風投、聯(lián)想控股等頭部機構(gòu)都是其股東。公司通過多輪次、小額度融資逐步推高估值,在2024年2月份,希迪智駕進行了最新一輪融資,融入2400萬元,將投后估值推升到了90億元,以此來滿足港交所關于“18C”上市規(guī)則的最低估值門檻。

然而,對比行業(yè)可比公司及財務數(shù)據(jù),其估值畸高問題已引發(fā)市場擔憂。市場擔心在自動駕駛賽道融資退潮、技術路線爭議加劇的背景下,希迪智駕會面臨“擊鼓傳花”式的資本困局。

希迪智駕2024年的營收為4.1億元,結(jié)合最新估值來看,其市銷率近22倍,而港股上市公司中,智能駕駛行業(yè)的企業(yè)市銷率普遍在10以內(nèi),成車廠的市銷率更是集中在5以內(nèi)。此外,踏歌智行和慧拓智能作為兩家未上市的智能駕駛企業(yè),其最新融資對應的市銷率也是在10以內(nèi),希迪智駕相較其貴了一倍多,畸高的估值恐難有投資者愿意為其接盤。

創(chuàng)始人李澤湘通過新驅(qū)動香港、長沙港灣和清水灣創(chuàng)投等四層架構(gòu)控制公司43.63%股權,這種復雜架構(gòu)可能導致實際控制人認定不透明,港交所《上市規(guī)則》對實際控制人透明性有嚴格要求,若無法充分穿透核查,可能觸發(fā)上市審核風險。

雖然礦卡的市場規(guī)模不大,但是礦山自動駕駛市場整體的蛋糕不小,未來如何做好成本控制,技術革新和搶奪整體市場蛋糕等一系列大事,還需要公司管理層花心思、下工夫。

本文涉及有關上市公司的內(nèi)容,為作者依據(jù)上市公司根據(jù)其法定義務公開披露的信息(包括但不限于臨時公告、定期報告和官方互動平臺等)作出的個人分析與判斷;文中的信息或意見不構(gòu)成任何投資或其他商業(yè)建議,市值觀察不對因采納本文而產(chǎn)生的任何行動承擔任何責任。