輔助駕駛向機器人產業鏈上游動手了

今年 3 月,輔助駕駛解決方案提供商知行科技正式切入機器人賽道,成立了全資子公司艾摩星機器人。

僅僅兩個月后,艾摩星機器人就宣布,將收購一家智能一體化關節公司的大部分股份。

最近,艾摩星機器人,宣布與蘇州小工匠機器人有限公司(以下簡稱「小工匠」)簽署股權轉讓框架協議,將收購小工匠大部分股份,成為控股股東。

這意味著,艾摩星機器人將擁有對小工匠的決策、經營管理、資源整合等方面的控制權。

小工匠核心產品為智能一體化關節和定制機械臂,在機器人領域有深厚技術積累。知行科技的機器人戰略也將加速。

知行科技專注輔助駕駛域控制器,在輔助駕駛域控軟硬一體方案供應商中,市場份額排名第二。

地平線 年年初拆分自己的事業部,成立研發機器人開發軟硬件產品的公司地瓜機器人。

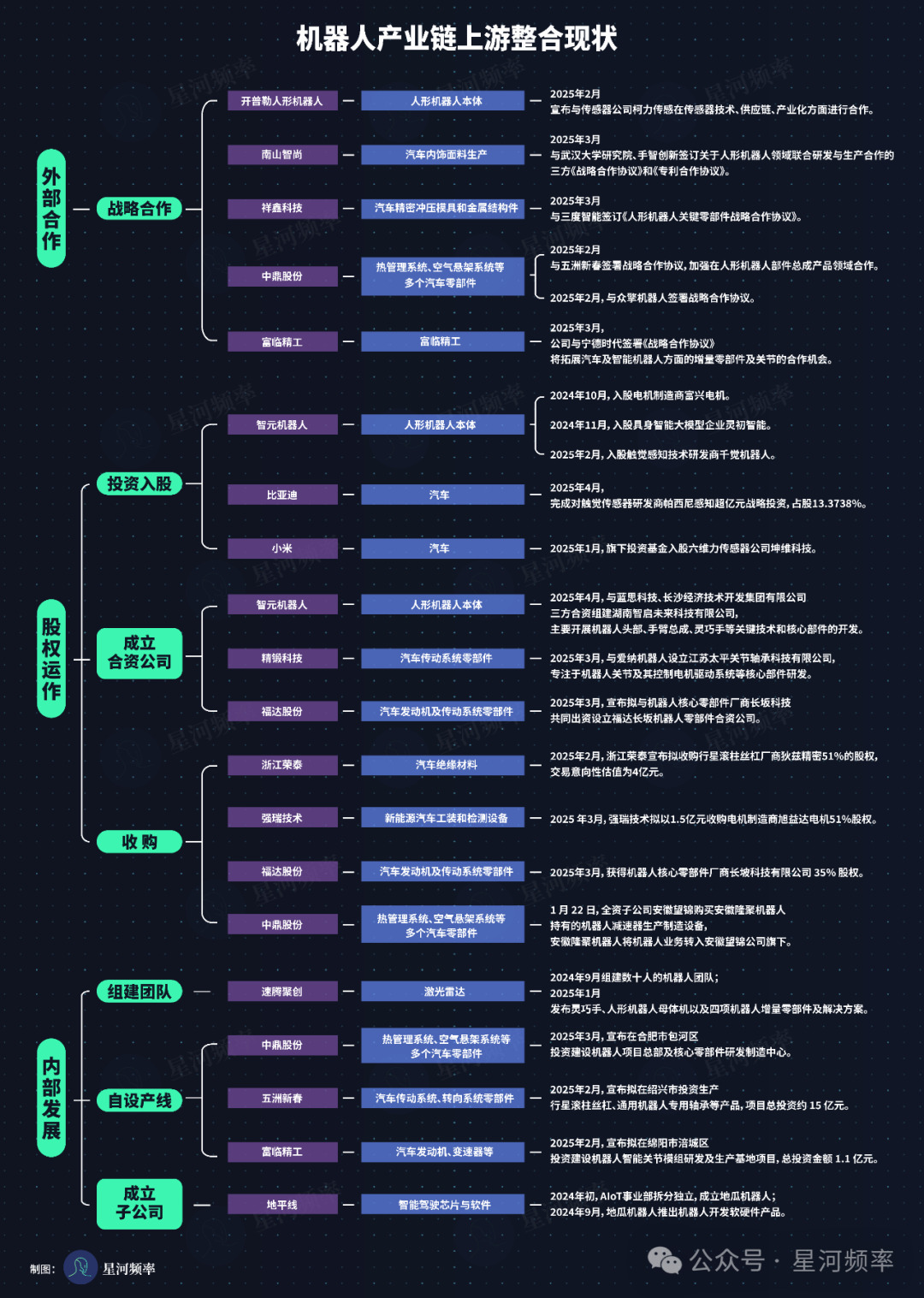

真正值得注意的,是另一個今年以來才出現的趨勢:從投資機構,到汽車產業鏈上中下游的企業、再到人形機器人廠商,都在向機器人產業鏈上游加緊布局。

這些企業正在圍繞著大模型、零部件廠商等機器人產業鏈上游內的企業,開展新一輪資源整合,試圖先一步構筑起自己的生態系統。

在一個真實世界中運行的機器人,不僅需要「大腦」,更需要「肌肉」與「骨骼」。

而一體化關節就是連接算法與物理世界的接口,能夠將能量轉化為動作,執行行動命令,幾乎是構建任何具身機器人不可或缺的「肌肉」部件。

一體化關節即常說的執行器、或是關節模組,通常由電機、減速器、傳感器、伺服驅動器、控制器等部件組成,是一種高集成度的機器人模塊。

智能一體化關節,則加強了智能化屬性,在傳統關節模組基礎上增加智能控制算法、邊緣計算能力,能夠實現「感知 - 決策 - 執行」閉環,即在關節基礎上,增加了「神經系統」的功能。

它不僅技術門檻高,而且直接影響機器人的三大核心指標:靈活度、性能、成本。

靈活度方面,一體化關節是機器人實現多個自由度的基礎,分為旋轉關節和線性關節。每個關節模組通常對應著一個或多個自由度。

性能方面,一體化關節的性能,如扭矩輸出、運動速度、精度、剛度等,直接影響著機器人自由度的發揮程度。

高性能的一體化關節能夠提供更大的扭矩、更快的響應速度和更高的精度,使機器人在各個自由度上的運動更加靈活、準確和穩定,從而更好地完成復雜的任務。

成本方面,目前國內主流人形機器人全身成本中,一體化關節約占總成本的35%-50%。

以特斯拉人形機器人 Optimus 為例。其全身有 28 個執行器(執行器即一體化關節)。

也就是說,在整機成本 5 萬美元(約合人民幣 36 萬)的產品中,僅關節成本就高達 4.75 萬美元(約合人民幣 34 萬)。

并且,除人形機器人外,一體化關節廣泛應用于四足機器人、協作臂、康復機器人等領域。

隨著人形機器人熱潮興起,以及工業協作機器人需求上升,整個一體化關節市場迎來爆發前夜。

共研產業研究院數據顯示,2024 年國內機器人關節模組需求量已達 224.17 萬套,預計到 2030 年,這一數字將躍升至 482.01 萬套,市場規模有望突破 689.27 億元。

所以,知行科技為何選擇一體化關節切入,而不是其他零部件的答案已經顯現。它有三重考量:

成本考量:可降低關節成本,從而實現規模化生產下整機的成本可控與利潤提升;

市場考量:一體化關節面向的是一個技術壁壘高、覆蓋多品類,商業化潛力大的市場。

小工匠成立于 2018 年,是蘇州一家機器人領域國家高新技術企業,除智能一體化關節外,核心產品還有定制化機械臂,具備電機、減速器及驅動器等關鍵零件的設計及開發能力。

小工匠不如其他關節企業知名,但其技術創新力并不遜色——它已獲得超過 60 項相關知識產權,專利數量比一些業內更為人所熟知的企業更多。

其中,通過將關節中的關鍵部件——RV 減速器實現小型化以及與電機的一體化設計,小工匠的減速器方案擁有更高的可靠性和更長壽命。

目前,小工匠已研發三款可用于量產的智能一體化關節,以不同的重量和性能,匹配包括人形機器人、工業機器人等多種應用場景需求。

這也反映出,比起尋找一個成熟的零部件銷售商,它更愿意選擇一個有技術深度、可協同演進的技術型伙伴。

從股權結構看,本次收購使得小工匠成為艾摩星的控股子公司,而艾摩星則依舊是知行科技全資擁有。

換言之,這是一場以知行為母體、以艾摩星為前臺的機器人核心零部件整合,本質上是知行科技在機器人產業鏈中做「自我補強」的動作,以實現供應鏈的自主可控。

知行科技能夠將輔助駕駛技術中的感知、算法等軟件領域的技術與硬件融合,構建軟硬一體的全棧式機器人研發與生產能力。

不難看出,知行科技在機器人領域的布局,并非是做底層生態的支撐者,而是要去到產業鏈中游,成為集研發、生產、銷售于一體的機器人整機及核心部件提供商。

在艾摩星機器人成立之初,知行科技給艾摩星機器人的定位就是專注機器人研發及商業化的全資子公司,業務覆蓋多種類機器人、核心軟硬件等相關業務。

在艾摩星機器人最新的宣傳圖中,展示了機械臂、靈巧手、人形機器人肢體的圖例。

這說明他們既聚焦工業機器人等短期可商業化場景,也前瞻布局人形機器人等未來市場。

在 2024 年 10 月,小工匠申請了名為「一種提高平衡輪式機器人穩定性的結構和使用方法。」

可以推測,知行科技子公司艾摩星機器人接下來快速落地的方向,應該跟機械臂相關。

知行科技要做機器人,具備技術研發整合、工程化能力、場景應用落地三大方面的優勢。

技術方向上,知行科技在輔助駕駛域控制器方面積累的多傳感器融合感知技術、精確控制算法、路徑規劃技術等,可以遷移到機器人領域,使機器人能更精準地感知周圍環境,實現更靈活、精確的動作控制。

其在汽車電子領域積累的質量管理體系,可應用于機器人核心部件的量產過程,確保產品的一致性和高質量,這是傳統工業機器人廠商所不具備的汽車行業高標準質量管理經驗。

知行科技在硬件選型、軟件架構設計等方面的經驗,可幫助其在機器人一體化關節的研發和生產中,更好地進行系統集成。

場景應用落地方面,知行科技不僅能夠在自家工廠應用機器人,也擁有眾多車企合作伙伴,可憑借積累的良好合作基礎拓展機器人的應用場景。

數據顯示,2024 年,知行科技獲得包括吉利汽車、極星、奇瑞汽車、東風汽車等知名 OEM 客戶及數個造車新勢力的 35 個新合作訂單,累計已獲得 65 個合作訂單。

知行科技一方面可以完成自有場景驗證,另一方面,還可依托車企客戶的多元場景需求,加速其機器人產品在汽車制造、倉儲物流等領域的規模化落地,

今年以來,機器人行業出現的一個明顯趨勢是,眾人的目光,開始從中游轉向上游。

圍繞機器人產業鏈上游——關節模組、傳感器、電控系統、大模型等企業的布局動作越來越頻繁。

據不完全統計,今年 1~4 月,國內人形機器人領域發生 60 起融資事件,其中 32 起都是來自上游供應鏈環節,占比超過 50%。

具身智能大模型、靈巧手、觸覺傳感器和關節模組是上游中最受關注的四類企業。

原因主要在于,上游廠商的產品與技術關系著產品性能,也決定著成本控制和產業協同能力。

在人形機器人商業化路徑未明,至少還需要 5~10 年甚至更長周期才能落地的當下,布局上游,面向更廣闊的機器人市場,是一種更具備商業價值的選擇。

從整體情況來看,選擇股權運作方式的公司居多,并且進行整合的公司多為汽車產業鏈中上游的企業。

此外,有多家企業以多種方式整合入局,包括智元機器人、中鼎股份、富臨精工等。

它既能促進企業間的業務、技術協同,完善自身產業生態,也能夠讓企業收獲技術、市場和資本增值等多方面回報,成本相較于內部發展的方式更低,可以避免從零開始研發的漫長周期和高風險。

與此同時,輔助駕駛行業已進入內卷階段,價格戰競爭激烈,汽車產業鏈中上游企業需要找到第二增長曲線。

汽車零部件技術與機器人產業本身就具有較高相關性。在機器人時代來臨前,這批玩家可以通過技術資產再利用,以及積累的供應鏈與制造優勢,以相對低的成本切入具身智能。

各類公司將在模組、電機、減速器、驅控板等核心部件上展開拉鋸戰,相關領域的收購與整合可能會越來越多。

具身智能的發展焦點,將逐步從終端產品的風口之爭,轉向對實現規模化落地所需關鍵技術節點的提前卡位。