端到端重構浪潮下智駕芯片全棧生態的生存法則

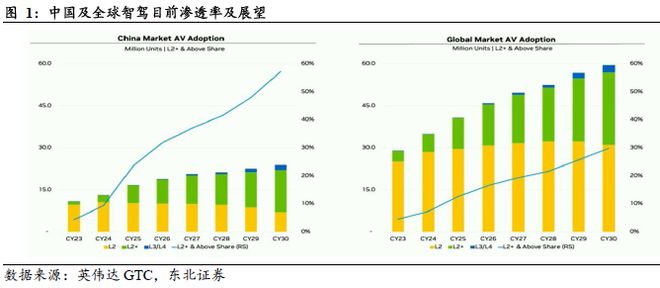

在全球智能化浪潮奔涌向前的當下,自動駕駛行業正迎來爆發式增長,智駕芯片作為智能駕駛的 “核心引擎”,其技術演進與市場格局重塑,深刻影響著行業發展走向。從滲透率數據看,中國 L2 + 及以上高階智駕滲透率從 2022 年 7.2% 躍升至 2024 年 18.7% ,城市 NOA 預埋裝載率超 83%,法規突破與技術降本雙輪驅動,讓智駕從 “功能驗證” 加速邁向 “規模化落地” 階段,智駕芯片的競爭大幕也隨之全面拉開。

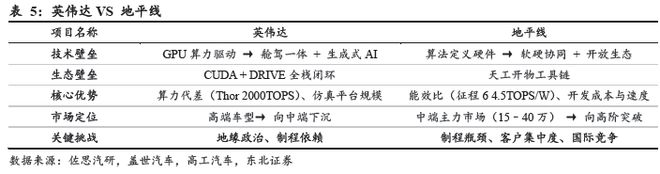

英偉達憑借 Orin、Thor 系列芯片,以算力霸權與全棧閉環技術,穩固高端市場統治力;地平線則以 “軟硬協同 + 開放平臺” 策略,在 15 - 25 萬元中低端市場實現統治,憑借性價比驅動市場平權。不同陣營在技術路徑、成本控制、生態構建上各展所長,分層競爭格局初顯。當算力比拼、成本博弈與場景分化深度交織,智駕芯片行業正進入 L3 級量產元年關鍵期,這場關乎智能駕駛未來的芯片競速賽,將如何重塑產業生態,推動行業邁向新高度?本報告將深度剖析。

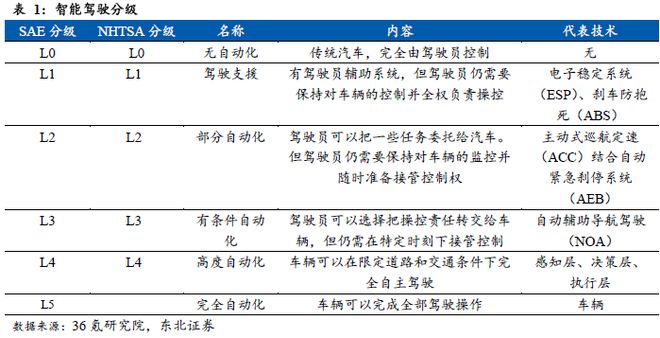

依據我國《汽車駕駛自動化分級標準》,汽車智能駕駛劃分為 L0 至 L5 六個級別。其中,L0 - L2 屬于輔助駕駛范疇,需人工全程監管;L3 - L5 逐步實現系統主導控制;L5 則是完全無人駕駛。當下,真正的自動駕駛車輛尚處于示范運營向小規模試點過渡階段。2025 年 4 月 1 日,《北京市自動駕駛汽車條例》正式施行,成為國內首部明確支持 L3 級自動駕駛私家車合法上路的地方性法規。條例規定,L3 級車輛可在五環內主干道、機場高速等場景開展試點,責任主體首次明確轉至車企,法規逐步落地,有望刺激 L3 自動駕駛加速落地。

降本增效是行業核心驅動力。伴隨國產智能產業鏈逐步拓展,行業規模降本持續推進。經行業大致測算,在 10V(攝像頭)NOA 功能場景下,域控制器 BOM 成本可控制在 3000 元人民幣以內,可支持 50 - 100T 物理算力;此外,到 2024 年,具備 100TOPS 算力的整套 NOA(涵蓋域控制器及芯片 + 高精地圖和定位模塊 + 系統集成開發 + 測試驗證,以視覺 BEV 算法為主導、不含激光雷達 ),成本預計能從當前 1.5 萬元大幅降至數千元級別。

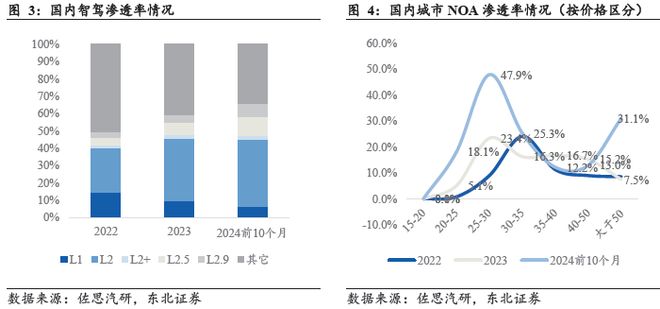

高階智駕滲透率,持續攀升態勢:2022 - 2024 年,高速 NOA 與城市 NOA 功能的滲透率逐年上揚,反映出市場對高階智駕功能的需求持續增長。據相關統計,2022 年國內乘用車新車中,L2.5 級別以上(涵蓋城市 NOA 與高速 NOA 功能 )的滲透率達 7.2% ;步入 2023 年及 2024 年上半年,高階智駕市場加速發展,數據顯示,高速 NOA 及以上功能車型滲透率從 2022 年的 7.2% 提升至 2023 年的 11.4% ,并在 2024 年 10 月進一步升至 18.7%。

城市 NOA:預埋潛能與標配增長的雙線 年起,城市 NOA 成為車企戰略布局關鍵方向。在裝載率維度,全域 NOA 呈現出預埋裝載率與標配裝載率差異化發展軌跡 。(2)先看預埋裝載率,增長勢頭強勁,在 2023 年 12 月 - 2024 年 1 月期間,首次超越高速 NOA 預埋裝載率,截至 2024 年 9 月,城市 NOA 預埋裝載率攀升至 83% ,體現車企對未來城市智能駕駛市場的布局與前瞻預判。這意味著大量新車雖當前未激活城市 NOA 全部功能,但已具備硬件基礎,可隨時通過軟件升級解鎖,為后續功能普及做鋪墊。

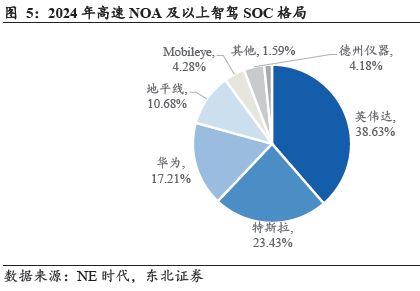

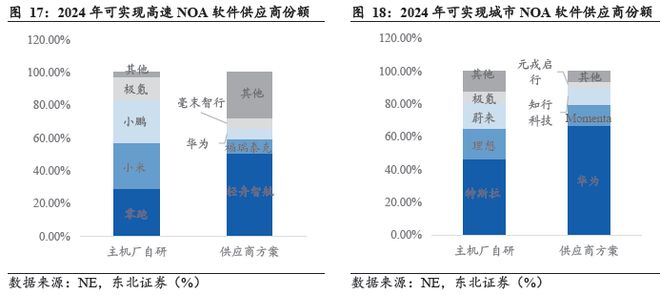

智駕芯片市場格局:頭部分化與梯隊競爭:英偉達智駕芯片份額遙遙領先,華為、特斯拉位居第二梯隊。高速 NOA 及以上智駕功能的落地,主要依托英偉達、華為、地平線等廠商。其中,英偉達的貢獻主要來自理想、蔚來、小鵬、小米等新勢力品牌;華為的銷量則主要源自問界,其次是采用 HI 模式的阿維塔,整體表現存在差異 。地平線 生態覆蓋范圍相對小,主要貢獻源于理想 Pro 版 。TDA4VH 基于大礁方案,應用于寶駿、iCAR 等品牌,大礁智駕功能能力較強,但價值滲透度低 。Mobileye 生態圈局限于吉利體系,高通則依托多款智駕芯片拓展生態圈。

英偉達高算力智駕芯片在市場份額上領先。從車型銷量與生態芯片出貨量維度,看國內 L2 及以上智駕市場芯片廠商市占率,以英偉達、Mobileye 為代表的國外芯片廠商仍占據較高份額,其次是瑞薩以及自產自銷的特斯拉芯片。國內芯片廠商整體市占率低,表現較好的有華為、地平線,其次為愛芯元智、黑芝麻等品牌的產品。當前,出貨量較高的多以前視一體機、輕量行泊一體域控為載體的低算力芯片為主,伴隨高速 NOA 普及,未來英偉達 OrinN、地平線 等高算力芯片出貨量有望提升。

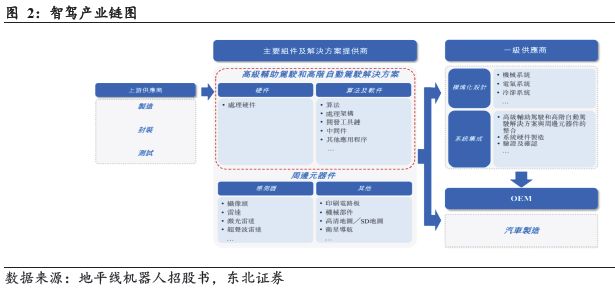

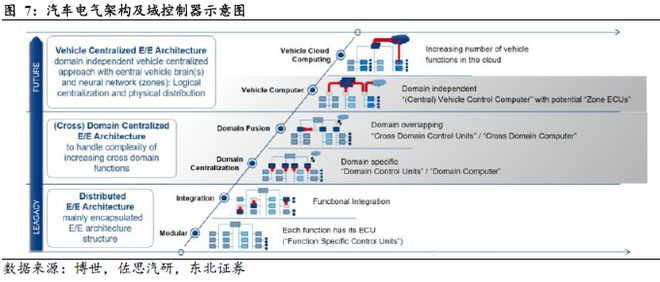

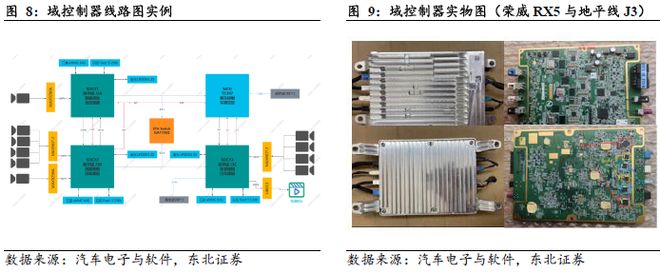

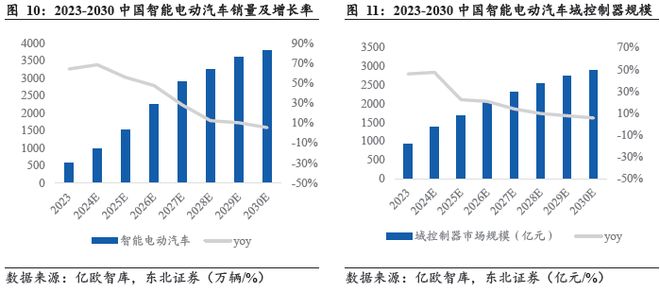

域控制器:智能電動汽車 EE 架構革新關鍵:域控制器(Domain controller Unit,簡稱 DCU ),誕生于域集中式 EE 架構體系,通過集成特定功能域內的多傳感器融合、執行器及控制算法,形成具備特定功能的控制單元,是智能電動汽車 EE 架構革新的核心組成。它在顯著提升汽車智能化水平的同時,降低了線束的復雜性與成本。從結構層面分析,域控制器主要由硬件(含主控芯片、元器件等 )和軟件(涵蓋底層操作系統、中間件及上層應用軟件 )構成,其功能實現依賴于主控芯片、軟件操作系統、中間件、應用算法軟件等多層次軟硬件的有機協同。

高算力芯片為域控制器筑牢底層支撐,中國自主創新能力穩步提升。主控芯片作為域控制器的核心部件,性能與計算能力直接關乎域控制器性能,進而影響汽車智能化水平與程度。億歐智庫指出

域控制器是智能電動汽車智能化、電氣化變革的關鍵一環。域控制器供應商依據下游 OEM 對域控制的開發需求與采購條件,提供相應域控制器或服務;上游芯片廠商則為域控制器供應商供應 SoC、MCU 等芯片,開展采購與授權開發,還提供軟硬件結合的產品解決方案,收取授權費、開發費及硬件銷售費等。域控制器基于統一硬件與軟件平臺,已展現高度集成化特質,通過集成芯片、以太網交換機、存儲器、二極管制式 PCB 板等重要部件功能,協同數據傳輸處理與系統管理,實現對智能駕駛、智能座艙、車輛動力、車身、底盤等領域的精準控制。

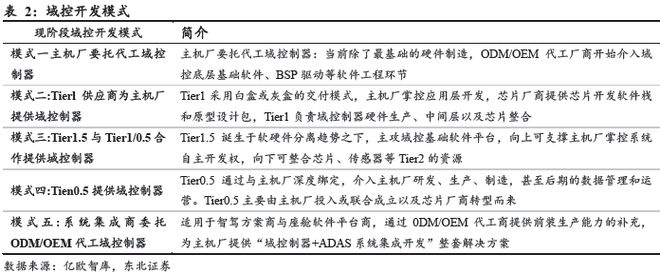

域控制器市場競爭激烈,“主機廠聯合 Tier1” 與 “主機廠自研” 將成主流模式。在高度集成化商業模式演進中,域控制器市場呈現多種模式并存格局。上游芯片供應商、下游 OEM 及傳統 Tier1 不斷拓展業務邊界,衍生出 Tier1.5、Tier0.5 為 OEM 提供域控制器的模式。從中長期趨勢看,伴隨(跨)域集中發展,“主機廠聯合 Tier1” 合作開發與 “主機廠自研” 域控制器模式將成為主流:一方面,集中式 EE 架構下,整車無需多個域控開發定點,由單一開發者統籌域控軟硬件架構設計、中間件適配開發等;另一方面,域集中場景下,軟件能力重要性遠超硬件,具備更強軟件能力的主體,將主導域控開發話語權。

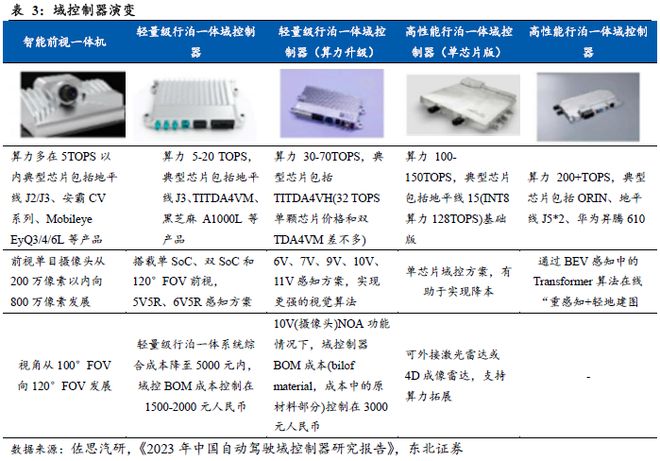

入門級 L2/L2+:當前,眾多車型已實現 L2 級輔助駕駛功能,多采用智能前視一體機,如 1RIV3R1V 等方案,量產成本低,平臺算力一般低于 5 TOPS 。L2 級主要搭載地平線、安霸 CV 系列、Mobileye EyeQ3/4 及升級版 EyeQ6L、TI TDA4VL、瑞薩 R-CARV3H 等中低算力芯片。

L2++:2023 年,輕量級行泊一體與高速 NOA 成為各大主機廠重點量產的功能方向,多采用 5R5V 或 5R6V 配置方案,搭配高精定位與高精地圖模塊,可實現端到端高速領航自動駕駛、自主泊車、記憶泊車等功能。這類系統多采用 1 - 3 顆高性價比 SoC,域控平臺算力多處于 5 - 20TOPS 區間;同時,為進一步降本,單芯片行泊一體域控正成為發展趨勢。

L2++Pro 升級版:伴隨芯片成本下降,輕量級行泊一體域控算力逐步升級至 30 - 70 TOPS,可適配 6V、7V、9V、10V、11V 感知方案,以支撐更強大的視覺算法。芯片層面,演進路線已顯現,像 TI TDA4VH、黑芝麻 A1000、瑞薩 R-Car V4H、EyeQ6H 等新品,均規劃在 2023 - 2024 年 SOP 量產裝車。

L2+++:聚焦高性能行泊一體與城區 NOA,已無限趨近 L3 級別,基于 BEV 感知算法,在城區自動駕駛場景可實現 “去高精度地圖”,可搭載 1 - 3 顆激光雷達或 4D 成像雷達,計算平臺算力多在 100TOPS 以上。芯片層面,芯片廠商在大算力芯片架構設計上,主動契合 BEV 感知算法,還將 BEV 算法框架交付客戶。

L3/L4:當前主要應用于 Robotaxi,預計 2023 年中國 L3 級自動駕駛標準有望出臺,但從標準草案、定稿發布,到系統研發、SOP 量產部署,仍需經歷漫長周期。

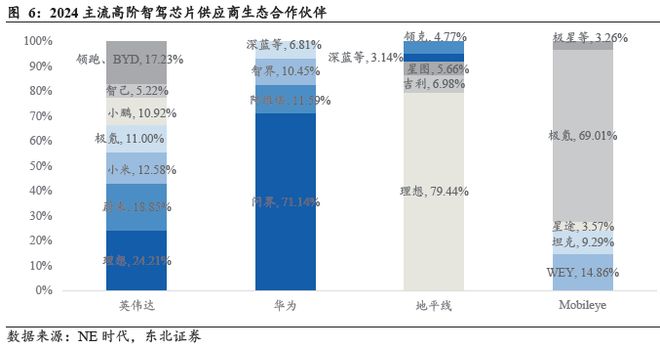

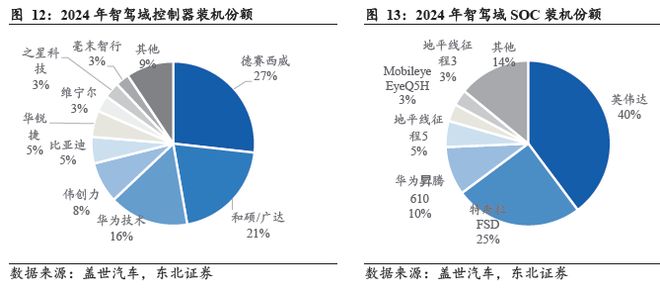

域控制器:德賽西威引領行業。在智駕域控供應商排名中,德賽西威以 864873 套裝機量、26.7% 市場份額,穩居市場首位,彰顯強大競爭力與顯著優勢。和碩 / 華為緊隨其后,憑借 661829 套裝機量、20.5% 市場份額,成為市場重要參與者。廣達技術以 508722 套裝機量、15.7% 市場份額位列第三,展現智駕域控市場強大影響力。

智駕域控芯片:英偉達 / 特斯拉斷崖領先。智駕域控芯片作為智能駕駛核心組件,為系統提供運算處理能力,性能關乎智能駕駛功能實現。從市場份額看,該領域呈現顯著頭部效應。英偉達 Drive Orin - X 以 2100220 顆裝機量,占 39.8% 份額,穩居首位;特斯拉 FSD 憑 1323658 顆裝機量,獲 25.1% 份額。特斯拉憑借自動駕駛領域深厚技術積累與廣泛市場應用,使其自研芯片展現強大競爭力。

2025 年智駕發展趨勢:滲透率提升與研發模式演變。2025 年,中國新能源汽車滲透率持續提升,同時燃油車也逐步搭載智駕功能,L2 以上智駕滲透率再度增長,尤其是自主品牌高速 NOA 及以上車型銷量將大幅攀升,推動國產中高端芯片需求不斷走高。在此背景下,2025 年國產智駕芯片在中低端領域可實現自主可控,但依賴技術創新與國際合作的高端先進制程芯片,仍需持續攻堅。在受美國制裁影響下,雖可通過 Chiplet 等技術手段緩解制程短板,但在單芯片更高算力設計上,也需尋求突破,且先進設備、產線等層面需加大投入。

城市 NOA 以自研為主,研發效率漸降。2023 - 2024 年,主機廠將 “高階智駕視為同質化競爭中實現差異化的關鍵”,紛紛構建自研高階智駕支持方案,如組建團隊,布局車載算力、云端算力、算法、數據、基礎軟件等。不過,除長期堅持自研的新勢力車企外,多數車企在自研高階智駕賽道仍需發力。當前格局是高速 NOA 中,供應商方案車型銷量占優;城市 NOA 里,主機廠自研占比高。但當傳統品牌意識到 “自研難度大、周期長”,采用 “自研 + 合作開發” 融合模式會更高效。展望未來,高速 NOA 有望加快自研上車節奏,城市 NOA 或更多以供應商方案為主。

四類競爭者:OEM 自研難成主流。自動駕駛 SoC 市場中,創業公司生態更具活力。傳統芯片公司 AI 能力較弱,消費電子芯片公司生態難以直接復制,使新創公司與巨頭基本處于同一起跑線。預計經歷兩輪產品迭代后,這些創業公司會逐步走向穩定。而主機廠自研芯片門檻頗高,預計不會成為市場主流模式。

EE 架構正朝著中央計算架構方向演進。繼特斯拉發布首款準中央計算架構后,各大主機廠紛紛推出適配自身的準中央計算架構。當下,高性能 SoC、多功能 MCU、高速互連(如以太網)、車云對(V2C)服務等技術持續發展。伴隨傳感器分辨率與像素快速提升,數據處理需求激增,對更大內存容量、更復雜軟件解決方案的需求愈發迫切。同時,大模型上車進程加快,也要求匹配更高計算能力。2022 年,主流量產 SOC 計算能力處于 100TOPS 級別,預計 2025 年將達 500TOPS ,部分旗艦級艙駕融合芯片算力已突破 2000TOPS。

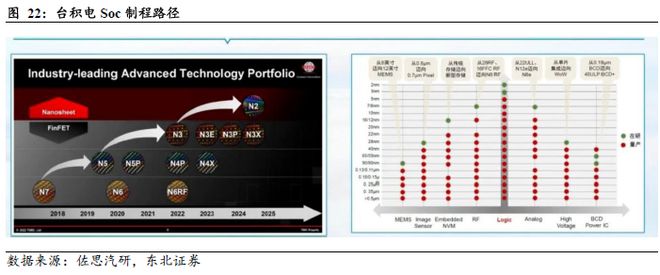

車載 SoC 制程迭代加速。臺積電在晶圓代工制程領域持續引領,2022 年末,基于 FinFET 結構的 3nm 技術實現規模量產,且同步推進領先業界的 2nm 技術研發,預計 2025 年 2nm 技術可規模量產。除布局先進邏輯技術外,臺積電也在擴充特色工藝產能,其特色工藝平臺涵蓋 MEMS、圖像傳感器、嵌入式非易失性存儲器(eNVM)、射頻 RF、模擬(Analog)、高電壓及 BCD 功率 IC 等,產線覆蓋廣泛。由于摩爾定律逼近物理極限,IC 制造成本攀升,成熟制程尺寸縮小難度加大,特色工藝憑借非硅成本低、工藝相對成熟、產品研發投入少、產品種類豐富等優勢,成為企業平衡成本、性能與功耗的優先選擇。

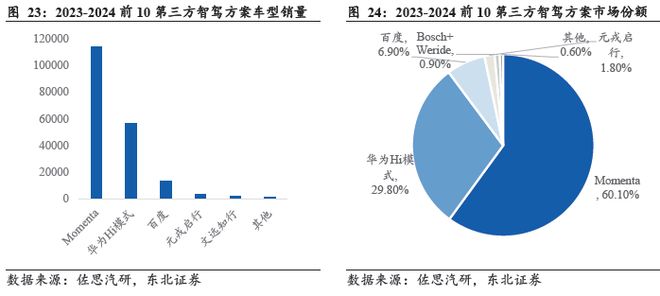

第三方智駕技術迭代加速,強者恒強格局漸顯。據佐思數據,2023 年至 2024 年 1 - 10 月,Momenta 在城市 NOA 累計量產車銷量中位居第一,搭載其方案實現城市 NOA 的乘用車銷量達 11.4 萬輛,同期以 60.1% 市占率登頂中國城市 NOA 第三方智駕供應商市場;華為 HI 模式表現亮眼,占據 30% 市場份額 。需注意,上述數據統計口徑與車企公布銷量數據存在差異,若以實際車輛上險數(如搭載元戎啟行方案實現城市 NOA 的上險數為 3383 輛 )或車企車型銷量(2024 年前 10 月搭載元戎啟行方案銷量約 1.3 萬輛 )看,結果有所不同。當前,城市 NOA 廠商持續技術迭代,第三方智駕供應商市場競爭格局加速收斂,廠商間技術差距逐步拉大。預計未來兩年,高階智駕市場將進入加速重組與行業整合階段,出清趨勢顯著,“強者恒強” 市場態勢將愈發凸顯。

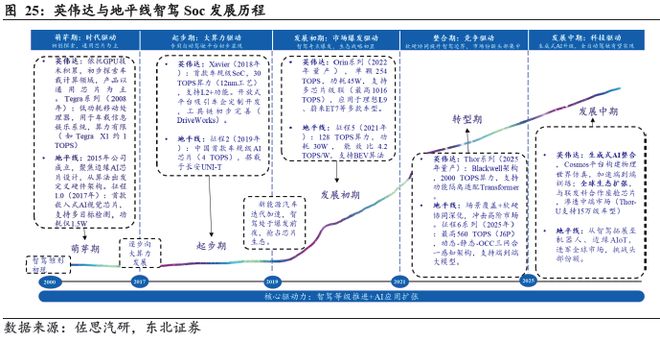

產品層面:算力能效的差異化博弈。英偉達憑借 Orin 系列(254 TOPS)與新一代 Thor 系列(最高 2000 TOPS)的絕對算力優勢,主導高階智駕市場。先進制程雖支撐端到端大模型等復雜模型部署,但也帶來高功耗與成本問題 —— 單 Orin 芯片成本超 400 美元,Thor 方案整車成本增加約 8000 元 。地平線TOPS ),通過 “軟硬協同優化” 實現能效反超:征程 5 同模型幀率(1531FPS )較 Orin 高 53% ,J6M 域控方案成本較類似 Orin - N 低約 1000 元,且成熟度設計降低工程復雜度,不過在 7nm 以下制程突破上,仍受算力天花板限制。

生態成熟度:閉環壁壘與本地化破局。英偉達以 CUDA + DriveOS 工具鏈閉環構建技術護城河,Drive Sim 生態平臺日均處理百萬幀數據,支持實時訓練與多算子調用,但開發門檻高(熟練工程師適配需 2 周以上 )、授權費用昂貴(年費超 20 萬美元 )。地平線則走 “保姆式” 本地化生態路線破局:天工開物工具鏈量化校準速度較英偉達快 50%(5 - 10 分鐘 / 模型 ),艾迪平臺(ADI )實現 3 天開發接入,深度參與客戶量產調試(如助力長安、理想工程落地 ),大幅壓縮車企開發周期與成本;但算子庫豐富度(200 + )弱于英偉達(1000 + ),限制 Transformer 等復雜模型靈活部署。

下游客戶:高端綁定與中端滲透。英偉達深度綁定高端車型生態,特斯拉、蔚來、小鵬全系,以及比亞迪仰望 / 騰勢等旗艦車型,均采用 Orin/Thor 方案支撐城市 NOA 功能 。地平線則憑借性價比與開放合作,在中端市場快速滲透:征程 3/5 芯片覆蓋理想 ONE、比亞迪王朝 / 海洋系列(天神之眼 C 方案 )、長城哈佛 / 歐拉等 15 - 25 萬元車型,還通過大眾合資公司 “酷睿程”,切入燃油車基礎 ADAS 市場。

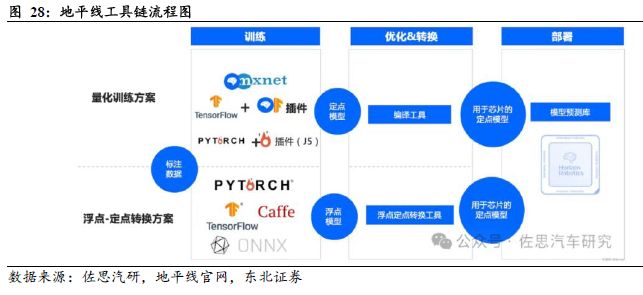

工具鏈:SoC 開發的核心支點。工具鏈是 SoC 開發的核心要素,決定芯片易用性、性能利用率與準確度,從事工具鏈開發的人員數量,往往多于硬件開發團隊。在汽車領域,工具鏈重要性更突出 —— 因汽車領域算力、存儲資源有限,默認采用整數 8 位精度,區別于 AI 端側常用的浮點 8 位或 16 位精度,形成獨特技術整頓方向。地平線的工具鏈 “天工開物 OpenExplorer(簡稱 OE )”,在汽車 AI 芯片開發中,權重占比近 50% 。受 CUDA 深度滲透 AI 領域影響,當前英偉達工具鏈仍居行業最強;地平線、華為能在 AI 芯片競爭中突圍,工具鏈發揮了關鍵作用。

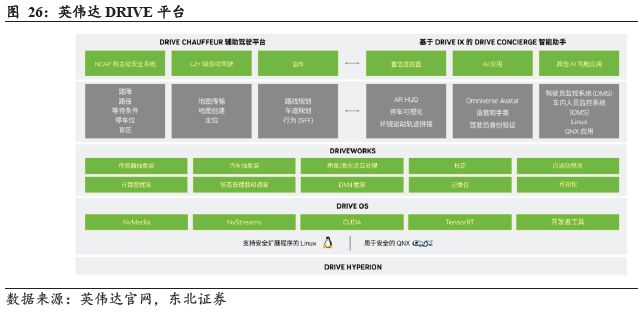

英偉達工具鏈:三維疊加的生態閉環。英偉達智駕工具鏈構建 “云端訓練 - 車端部署 - 仿真驗證” 全流程生態,以 “硬件算力 × 工具鏈效率 × 生態規模” 三維疊加為核心,涵蓋三大層級:云端開發平臺(NGC + AI Workbench ),提供預訓練模型(如 ResNet、BEVFormer )、TAO AI 自適應平臺、NeMo 多模態框架;車端推理引擎(TensorRT + DriveOS ),TensorRT 支持 FP16/INT8 量化,將模型推理延遲降至 5ms(較原生 PyTorch 加速 8 倍 );數學驗證環節(INM 重生 + DriveSim ),借助 Omniverse 日均處理 100 萬幀仿真數據,實現高保真場景重建(精度誤差 0.1m )。

自研 BPU 架構:軟硬協同的性能突破。地平線憑借自研 BPU 架構(如納什架構 ),實現工具鏈與架構深度耦合,通過指令集優化、算子融合(如卷積 + ReLU 合并 )及內存調度,最大化計算效率。征程 6 在 Transformer 推理性能上,較歷代 BPU 提升 27 倍,CNN 任務提升 246 倍 。能效比表現突出:相同算力任務下,征程 5 幀率(FCOS 3D 模型 502FPS )較競品提升 53% ,功耗控制在 30W 內 。授權成本具備優勢:工具鏈年費約 5 萬美元(英偉達 DriveOS 約 20 萬美元 ),硬件方案成本也較英偉達顯著降低。

生態短板:對比英偉達的差距顯現。與英偉達平臺相比,地平線工具鏈在成熟度、高階模型支持上存在不足。算子庫豐富度低,僅支持 200 + 算子(英偉達 TensorRT 超 1000 + ),限制復雜模型部署(如大參數 Transformer 需拆分算子,效率下降 15% )。真實場景性能有衰減,征程 6 紙面算力 560TOPS ,但復雜城市場景因調度效率,實際利用率僅 60% - 70%(英偉達 Orin 達 85% + ) 。編譯依賴性強,模型需在特定 BPU 架構重編譯(如 J5 與 J6 工具鏈不兼容 ),跨平臺遷移成本高。

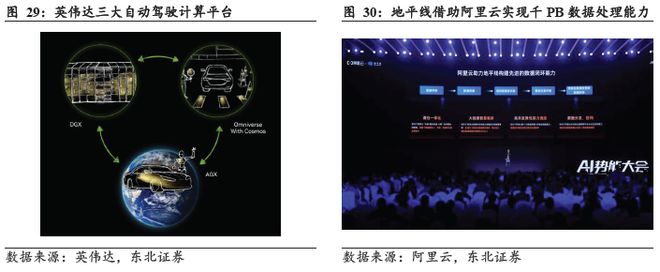

3.2. 英偉達VS 地平線(二):數據閉環/云端仿真:NV 優勢顯著,地平線依托阿里云快速搭建

仿真測試在智駕開發中的權重持續提升。高階智駕需在各類復雜多元場景中測試,既要求高精度傳感器的感知與還原能力,也依賴強大 3D 場景重建能力及場景覆蓋泛化能力。NVIDIA Omniverse 支撐的 NVIDIA DRIVE Sim 端到端仿真平臺,運用高保真、基于物理屬性的仿真技術,可生成大量真實世界數字孿生場景。目前,雷達激光雷達、速騰聚創激光雷達模型已集成至該平臺,能模擬激光束在光束控制、自定義掃描模式、分辨率等維度的表現,還可生成合成數據集 。車企、自動駕駛方案商等用戶,可通過 DRIVE Sim 仿真平臺直接調用激光雷達模型開展研發與測試。

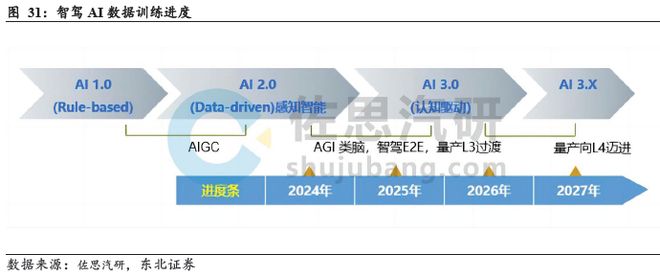

智駕開發正從數據驅動邁向認知驅動。自動駕駛領域加速從分任務、規則化的 AI 1.0 范式,向以數據為核心的 AI 2.0 范式(軟件 2.0、端到端技術)轉型,且逐步探索 AI 3.0(AGI )路徑。技術躍遷過程中,數據閉環是突破 AI 1.0 后的關鍵環節,其側重點隨發展階段動態調整。作為閉環源頭的數據采集,方式愈發多元:專用車輛采集、路側構建采集、低空無人機場景采集,以及當前主流的量產車回傳數據采集等,共同構建起覆蓋廣、場景全、模型依賴的數據源,最終達成 “海量、完備、精準” 的數據目標,助力智駕研發持續升級。

英偉達訓練模型對 L4 端到端的支持能力極強,天花板高。其 Drive Sim 依托 Omniverse 高保真物理引擎,實現毫米級仿真精度(誤差 0.1m ),每日生成 100 萬幀合成數據,覆蓋 99.9% 長尾場景(如極端天氣、事故模擬 ),還支持自定義傳感器與 HIL 硬件在環測試。反觀地平線艾迪,缺乏原生仿真能力,依賴第三方工具補短板,長尾場景覆蓋率不足同級 30% ,動態交互模擬能力較弱。

開發效率與成本:Drive Sim 借助預訓練模型,將人工標注工作量削減 50% ,全流程效率提升 30% ,結合 DGX 訓練平臺,把 OTA 驗證周期從 3 個月壓縮至 2 周,但年授權成本超 20 萬美元 。艾迪依靠平臺自動化標注工具,降低 40% 人工成本,減少 20% 模型訓練耗時,年費僅 5 萬美元(為 Drive Sim 的 25% ),不過實車測試環節有待優化(仿線% ,遠低于 Drive Sim 的 90% )。

技術適配性:Drive Sim 深度綁定 CUDA 生態,適配非英偉達芯片時,約 70% 算子需重構,遷移代價高(性能損失 15 - 30% ) 。艾迪支持地平線及第三方芯片跨平臺部署,開發靈活性提升 50% ,但僅支持 200 + 算子(Drive Sim 支持 1000 + ),Transformer 等復雜模型部署效率下降 15% 。

商業落地與場景覆蓋:Drive Sim 壟斷全球多數 L4 測試車隊(如 Waymo、Zoox ),可支持千億參數端到端模型驗證,單個項目每年為車企節省 200 萬美元測試成本 。艾迪聚焦 15 - 25 萬級中端車型量產市場(如比亞迪、理想 ),因缺乏合成數據生成能力,高階智駕落地案例遠少于 Drive Sim。

智駕算法演進:從感知到決策的迭代。智駕算法演變路徑清晰,自動駕駛感知算法歷經 Perspective View、BEV、BEV + Transformer,逐步發展至端到端模式。從 2D 感知升級到多模態 3D 建模,再到全局優化與模塊融合,感知能力持續進階。同時,語義魯棒性及交通標志、信號燈狀態等場景語義理解技術,可識別復雜場景(如變道挑戰 )中的潛在問題。感知算法通過融合多傳感器數據,大幅提升感知精度與系統魯棒性,在惡劣天氣等復雜條件下優勢顯著。此外,感知算法具備動態目標預測與行為預判能力,為行車、泊車等場景筑牢安全根基,助力車輛精準理解駕駛環境并實時決策。

端到端技術與感知算法:發展階段與趨勢。端到端技術通過融合感知、預測、規劃模塊,直接從傳感器輸入生成駕駛決策,精簡流程、提升效率。其發展歷經四階段:從模塊級 BEV 融合,到整合深度學習的決策規則模型,再到支持模型塊梯度傳導的模塊化端到端架構,最終演變為完全端到端的 “OneModel” 單一模型,精度與泛化能力顯著提升。當前國內企業多采用 “兩段式(TwoModel)” 端到端架構,憑借模塊化感知、規劃、控制分工,實現高階智駕功能,商湯、元戎啟行、小鵬、Momenta、理想、單馭、小沫等為代表企業;同時,行業正向 “一段式(OneModel)” 端到端過渡,以簡化架構、提效算法,特斯拉是典型代表。

感知算法朝著更高精度、效率與魯棒性演進,發展趨勢涵蓋多模態融合、自監督學習、決策耦合、輕量化設計、高置信度感知、仿真驗證、芯片協同、區域定制等,聚焦精度、效率、適配性全方位提升。這些創新方向既增強智能駕駛系統綜合性能,也推動技術在復雜駕駛場景加速落地。

4.2. 英偉達VS 地平線(三):智駕算法:助力車企布局端到端為核心驅動力

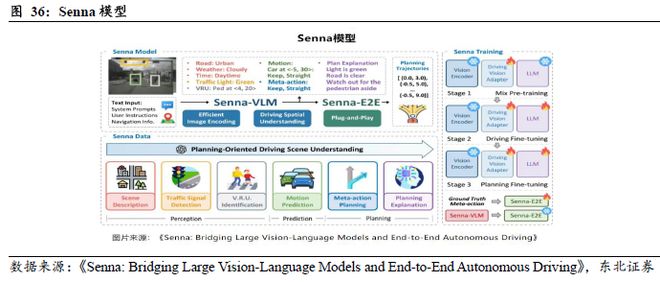

端到端自動駕駛:性能潛力與技術落地。端到端自動駕駛最突出的優勢是性能提升潛力巨大。最早的端到端方案為 UniAD,源自 2022 年底論文,當時 L2 距離達 1.03 米,2023 年底大幅優化至 0.55 米,2024 年進一步提升到 0.22 米 。地平線是端到端領域最具活力的企業之一,其技術發展路徑映射出端到端路線的整體演進。UniAD 推出后,地平線迅速提出理念相近的 VAD,性能遠超 UniAD 。此后,地平線轉向全局端到端,首個成果是 HE - Driver(參數量較大 ),近期推出的 Semma 參數量精簡,是當前性能最優的端到端方案之一。英偉達云平臺則助力車企加速技術迭代。

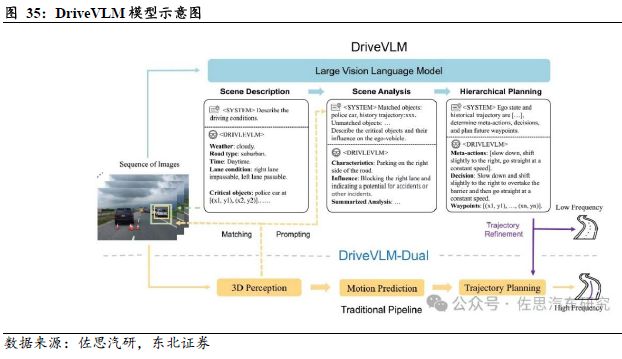

英偉達攜手理想,實現端到端 + VLM 雙系統落地。不同于傳統自動駕駛感知模塊 “全檢出” 待檢測物體,DriveVLM 聚焦識別當前駕駛場景中 “最可能影響自車決策的關鍵物體”,避免全檢出帶來的算力浪費。依托理想汽車積累的海量自動駕駛數據預訓練,以及開源大模型,VLM 相比傳統 3D 目標檢測器,在檢出路面雜物、非常見動物等長尾關鍵物體上表現更優。

英偉達:CUDA 平臺構建 “全流程工具鏈護城河”,覆蓋算子開發、模型部署全環節,支持 TensorRT 加速與多框架兼容(PyTorch/TensorFlow 等),并打通仿真(DRIVE Sim)、數據標注等流程,大幅降低車企開發門檻 。憑借全球 90% AI 開發者對 CUDA 架構的熟悉度,以及 Orin/Thor 芯片超 1000 + 算子庫,在 Transformer 等復雜模型部署中延遲優化顯著,深度綁定高端智駕生態。

地平線:以 “軟硬協同 + 高性價比” 突圍,通過 BPU 納什架構等技術,讓征程系列以 128TOPS 算力實現 Orin 60% 性能,成本僅 40% 。助力比亞迪秦 L EV 等車型將智駕門檻拉低至 12 萬元,憑借開放平臺快速滲透中低端市場,依托數據閉環持續拓展高端邊界。

英偉達:Omniverse 物理引擎(Drive Sim)實現毫米級場景重建(誤差 0.1m),日均生成 100 萬幀合成數據,覆蓋 99.9% 極端場景(暴雨、事故等),可縮短 90% 實車測試周期,具備 L4 級別驗證能力 。Waymo、Zoox 等全球 60% L4 測試車隊,依賴其驗證千億參數端到端模型,筑牢技術領先壁壘。

地平線:以 “大規模數據” 補位,征程系列累計出貨超 600 萬套,驗證 300 萬輛車,構建行業最大規模行車數據庫之一 。但缺乏原生仿真引擎,依賴 CARLA 等第三方工具,長尾場景覆蓋率不足英偉達 30%,需強化仿線. 算法博弈:英偉達算力霸權 vs 地平線效能優化

英偉達:從 Orin - X(254TOPS)到 Thor(2000TOPS),以超強算力支撐 “端到端 + VLM 雙系統”,理想 ADMax 已部署 22 億參數 VLM 模型,實現語義級決策(如潮汐車道識別),錨定高端智駕算力需求 。

地平線 萬元主流市場,以 “輕地圖 + 強感知” 方案降低算力依賴,如比亞迪 “天神之眼 C” 僅需 128TOPS 即可實現高速 NOA 全功能覆蓋,通過效能優化搶占中端份額 。

技術落地風險:高階智駕開發涉及多技術協同,若算法優化、硬件適配等進度滯后,可能導致商業化落地不及預期。