必一運動科技:一天吃透一條產業鏈:新能源汽車

新能源汽車(New Energy Vehicle,簡稱 NEV ),就是不用傳統汽油、柴油這類能源,改用像電、電混、氫能這些新能源來驅動的汽車。

和傳統燃油車比,新能源汽車碳排放少、能效更高,還能更好地把智能化功能整合在一起,就像把手機、電腦的智能功能融合得更緊密 。

它主要有五大類:純電動(BEV ),就是完全靠電驅動,像純電動的小電車;插電式混合動力(PHEV ),能插電充電,也能加油,兩種動力靈活用;增程式(EREV ),主要靠電驅動,燃油只是用來發電補充;燃料電池(FCV ),靠氫能等燃料電池提供動力;油電混動(HEV ),油和電一起配合驅動,不過不用插電,靠剎車等場景回收能量充電 。

新能源汽車上游產業鏈專門給整車提供關鍵原材料(像鋰、鎳、鈷、石墨這些)和核心零部件(正負極、電解液、隔膜、電芯之類),要是這部分不穩,整車性能和成本控制都得出亂子。

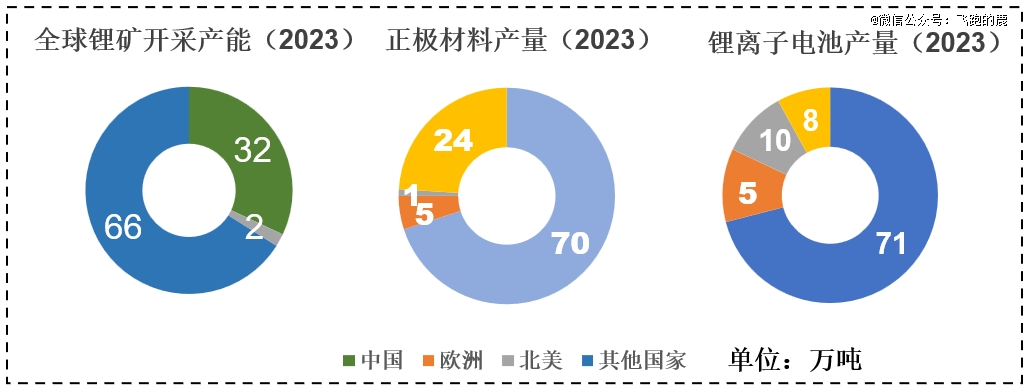

再看原材料,鋰、鎳、鈷、錳這些礦產資源,對于動力電池來說,就好比 “血液” 一樣關鍵,沒它們電池根本沒法好好干活。咱們國家在鋰礦開采、正極材料生產、電解液供應這些環節,在全球供應鏈里那是占主導地位的,相當有話語權。

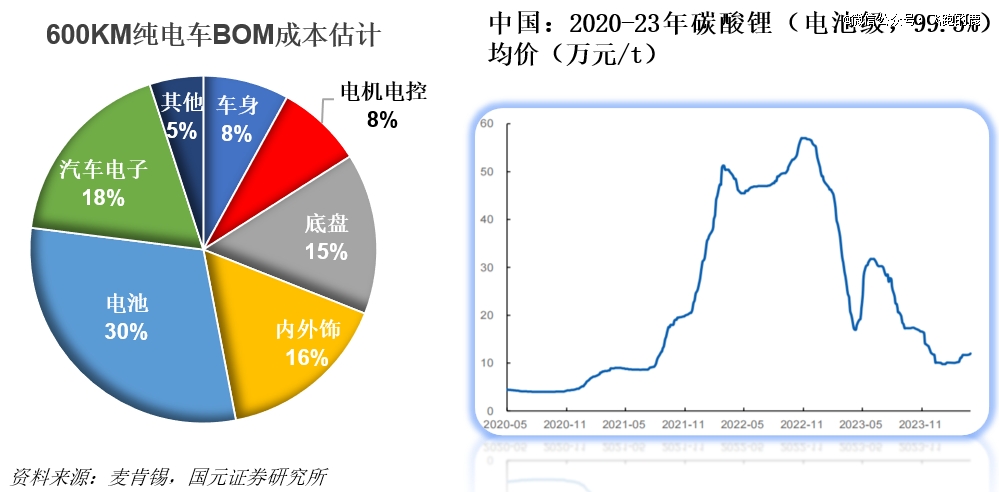

另外,原材料價格波動對整車定價影響不小。就拿碳酸鋰來說,2022 年漲到過 56 萬元一噸的峰值,2024 年又回落到 8 萬元一噸 ,價格上躥下跳的,直接逼著企業搞技術降本。

動力電池可是新能源汽車上游的核心組件,差不多要占整車成本的 30% 呢,是蓋房子的大梁,上游材料能不能穩定供應、價格咋波動,直接就影響整車成本和車企能不能賺到錢。具體分析可見:一天吃透一條產業鏈:新能源電池

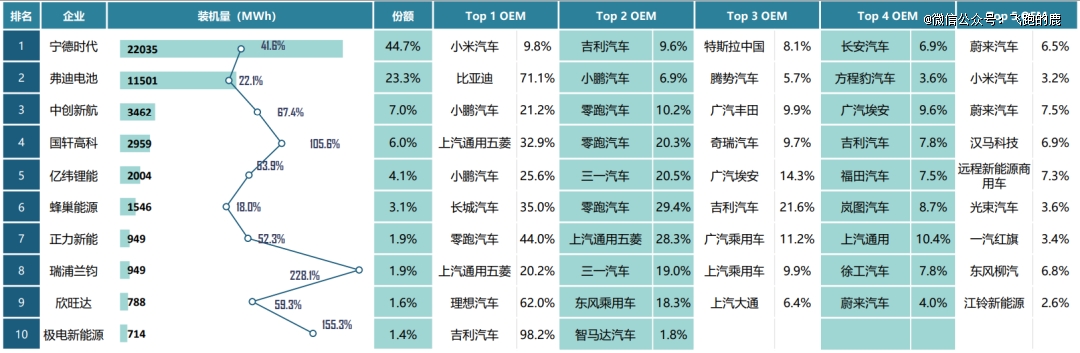

到 2025 年 4 月,前三的動力電池企業,市場份額加起來達到 75.0% ,前十企業更是占到 95.1%。現在頭部動力電池企業的市場份額挺穩的,新國標一實施,企業得花錢升級改造,中小企業根本扛不住這成本,以后市場集中度肯定還得往上漲。再看配套企業,寧德時代的配套企業分布得比較散,沒有哪家配套企業占比能超 10% ;億緯鋰能和中創新航呢,借著小鵬汽車的需求拉動,裝機量同比一下漲了 50% 還多 。

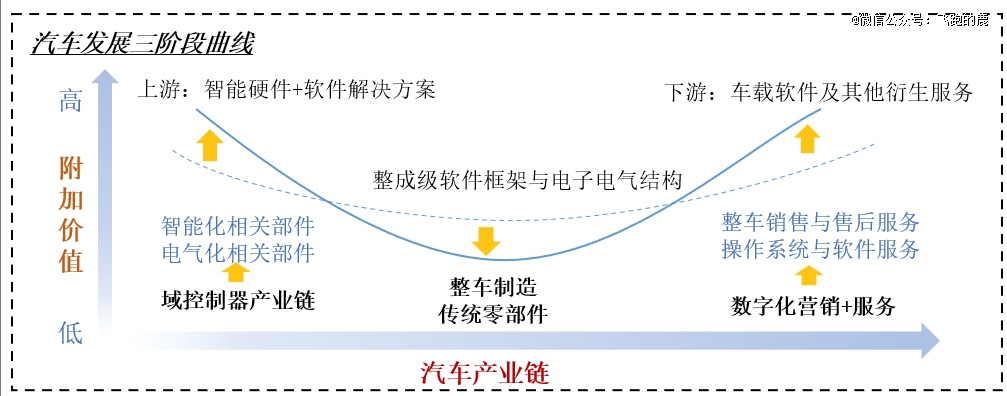

在 “電動化 + 智能化” 雙重趨勢推動下,上游供應鏈不再只盯著傳統礦物、材料,開始往智能零部件體系拓展啦,像自動駕駛芯片、傳感器、計算平臺、域控制器這些關鍵元器件,都成了新的布局方向。

這就好比微笑曲線,價值鏈兩端的智能化高地,已經變成車企比拼的關鍵戰場,誰能占住,誰就更有競爭力。

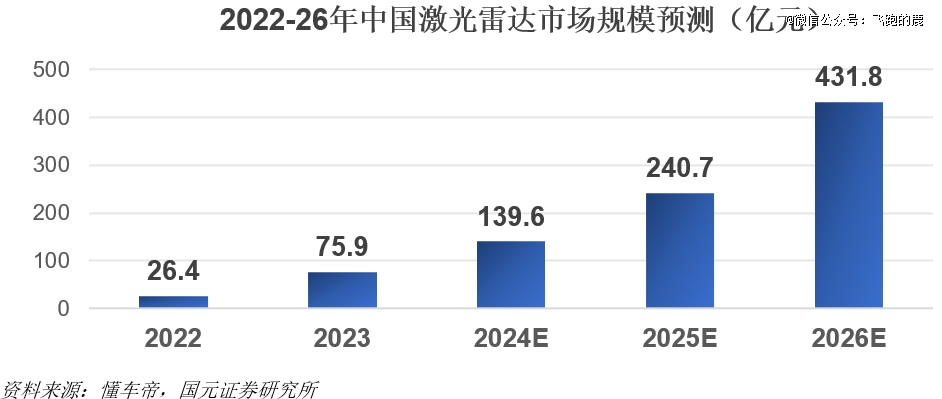

再看智能化零部件市場潛力,隨著無人駕駛車隊越來越多,高級輔助駕駛里激光雷達用得越來越廣,中國激光雷達市場就像踩了油門的汽車,一路加速。

預計 2026 年市場規模能超 430 億元,2022 到 2026 年年均復合增長能到 101.1% 。特斯拉呢,就認準視覺感知方案,走 “化繁為簡” 的路子,現在靠視覺方案,它還是把量產輔助駕駛做得最牛的公司。國內好多廠商則喜歡多傳感器融合方案,紛紛通過自己開發或者投資的方式,在激光雷達和高精地圖領域布局,就盼著在這波智能化浪潮里分杯羹 。

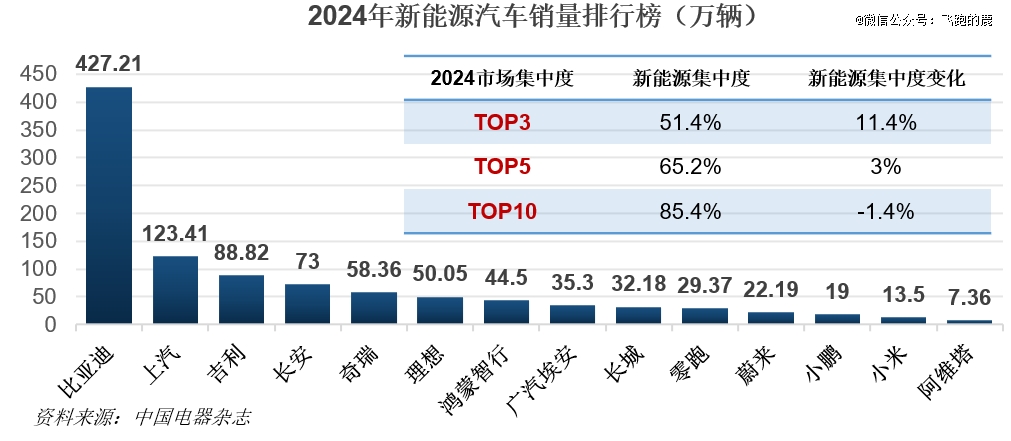

現在國內新能源汽車市場,競爭已經到了白熱化階段。到 2024 年底,幾十家車企在 “血海” 里被淘汰,裁員 10 萬人,過去六年里有 400 多家企業徹底消失。

2024 年,銷量前三的車企占了 51.4% 的市場份額,比上一年提高 11.4 個百分點;前五名占比 65.2%,也漲了 3 個百分點。目前的競爭格局對頭部車企越來越有利,市場集中度一直在提升。

不過,前十的市場份額是 85.5%,比 2023 年降了 1.4 個百分點,和頭部五強比起來,這些腰部車企正承受著更大的競爭壓力。

新能源汽車產業鏈中游的整車制造,主要有純電動汽車、油電混合動力汽車、燃料電池汽車、增程式電池汽車這四類。

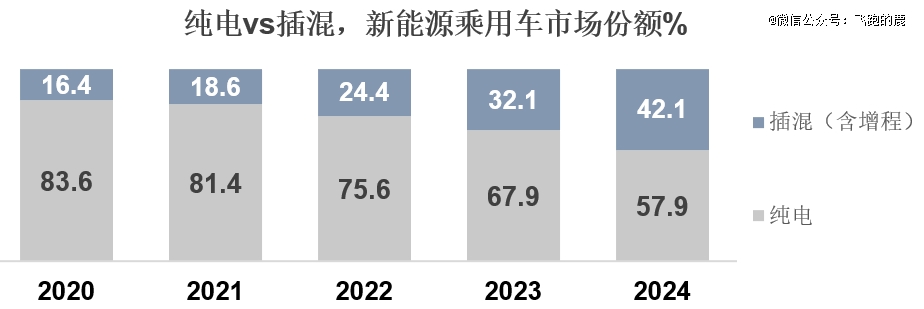

現在純電車型的增長勢頭慢了下來,插混和增程車型的市場份額卻在不斷往上走。和純電動車型比起來,插混、增程車型尤其是中低價位的,性價比更突出,成了消費者*次買新能源車時的*。目前純電車型還是占大頭,但插混和增程車型的市場份額已經升到四成了。

隨著消費者對新能源車越來越了解,整車市場已經從 “新鮮嘗試” 階段轉向大眾化,買的人越來越多,市場滲透率一直在漲。車企也跟著調整,紛紛推出 MPV、SUV 這類性價比更高的大眾車型來搶市場。

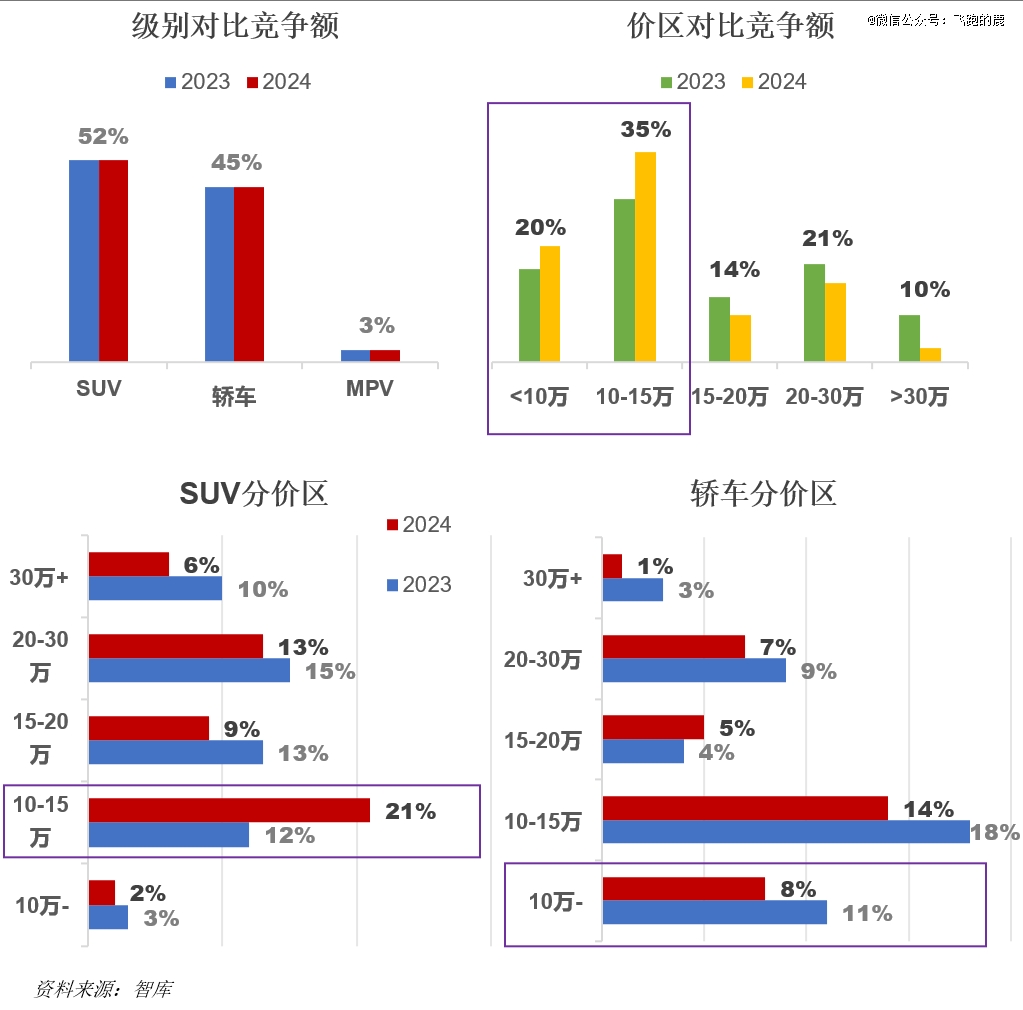

用戶選車時更傾向于往低價區走,15 萬以下的市場份額在提升。2024 年和 2023 年比,各級別車型的整體份額變化不大,但細分到不同價區能發現,SUV 里,用戶對比 10-15 萬價位的次數多了,占比超過五分之一;轎車里,對比 10 萬以下車型的次數明顯增加。

新能源汽車下游生態環節從充電設施、換電網絡,到二手車交易、金融保險、租賃共享,再到維修保養、電池回收和整車拆解,這些都是支撐新能源車持續發展的基礎,缺了哪一環都不行。

隨著新能源車越來越普及,國家和企業都在使勁建充電樁、換電站。現在公共充電樁已經超過 200 萬臺,形成了城際、社區、高速聯動的布局體系,充電越來越方便。具體可見:一天吃透一條產業鏈:充電樁(競爭激烈)

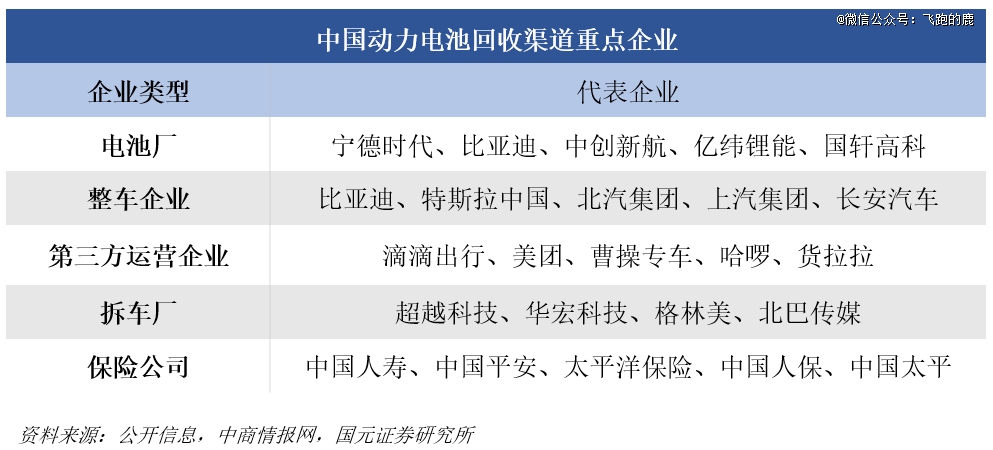

另一邊,動力電池開始進入大規模退役階段,這直接帶火了 “回收 — 梯次利用 — 再制造” 這條產業鏈。寧德時代、邦普這些頭部企業早就布局了回收渠道,按現在的趨勢,到 2030 年電池回收市場規模有望超過千億元。

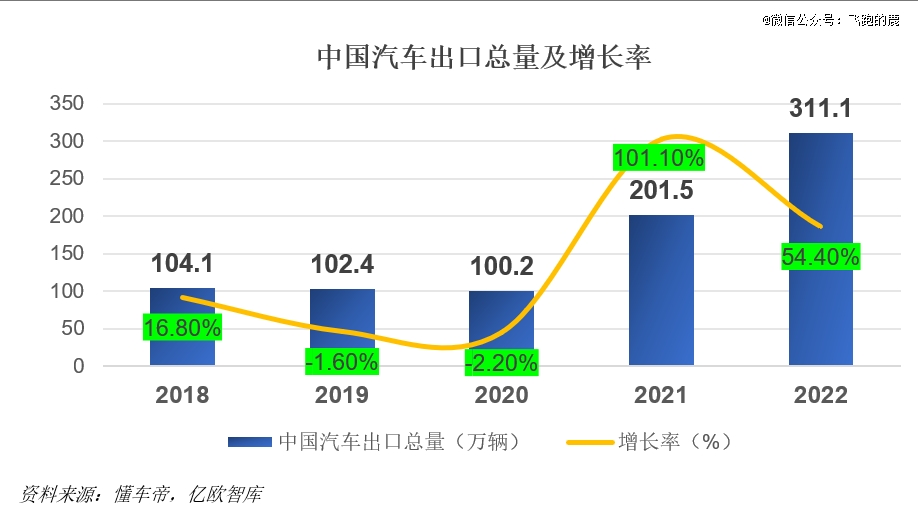

中國汽車出口量在 2021 年迎來大突破,從 2020 年的約 100 萬輛沖到 200 萬輛,之后一路快速增長,到 2024 年已經達到 585.9 萬輛,增速一直保持在較高水平。

隨著中國新能源汽車產業鏈企業加速出海,海外生產工廠的產能不斷提升,未來中國汽車出口量大概率還會往上走。

再細分來看,中國新能源汽車出口包括純電和插混兩種。2021 年新能源汽車出口才 30.8 萬輛,到 2024 年已經漲到 128.4 萬輛,不過整體增速慢了些。具體到結構上,2024 年純電動汽車出口量比 2023 年少了約 11.5 萬輛,而插混汽車出口量漲得很快,達到 29.7 萬輛。

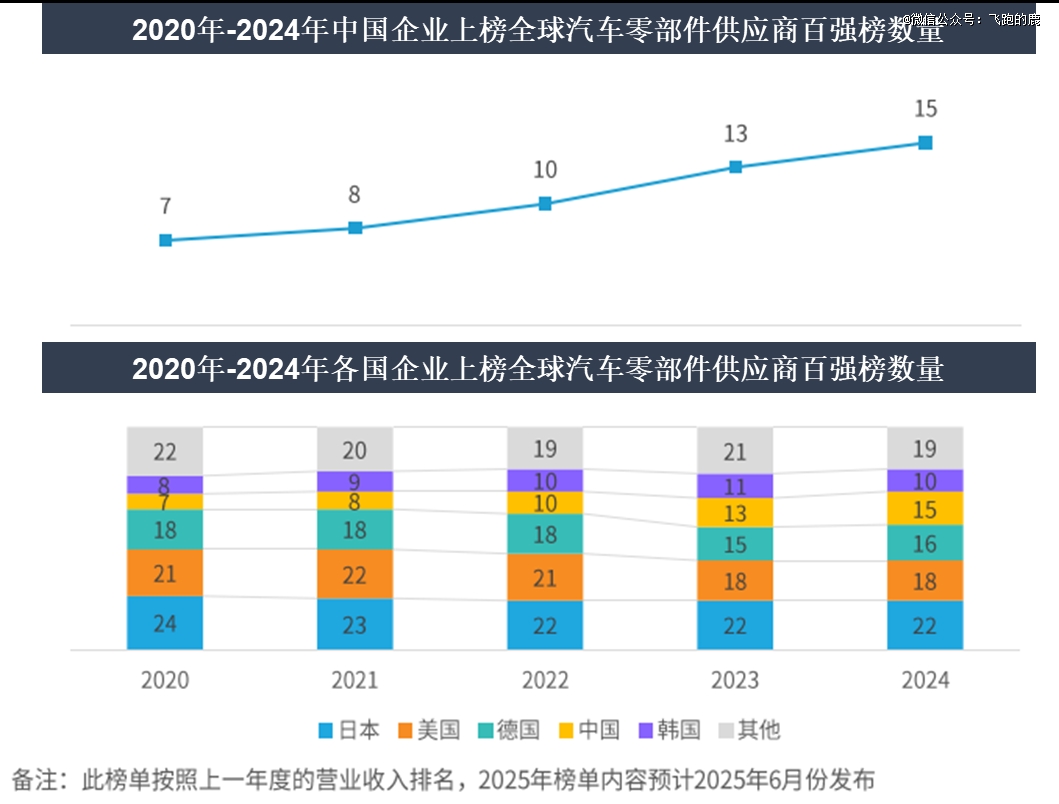

中國汽車產業越做越強,國內的汽車供應鏈企業也慢慢在國際上有了名氣。看汽車產業過去的發展規律就知道,一個國家的汽車產業要是能在國際上站穩腳跟、不斷擴大市場份額,肯定會帶動一批本土供應鏈廠商起來。按營業收入排,日本、美國、德國、中國、韓國的汽車零部件供應商,在國際上占著主要位置。。

現在汽車產業從傳統燃油車向新能源車轉型是板上釘釘的事,再加上中國企業在電動化、智能化的軟硬件方面有優勢,以后會有更多中國汽車零部件供應商走到國際舞臺上。

主要主機廠和供應商在 “一帶一路” 國家建廠,選的地方比較集中,大多在東南亞的泰國、印度尼西亞、馬來西亞,歐洲的匈牙利、波蘭,還有南美的巴西。這種集中的產能布局,就像把相關企業聚在一個產業園里,方便供應鏈上的企業合作采購,能降低成本,生產和管理起來也更高效。

拿泰國來說,比亞迪、奇瑞、哪吒汽車、長安新能源、長城汽車這些主機廠都在那建廠;國軒高科、億緯鋰能、敏實集團、均勝電子、精工汽車這些供應商也在那落了腳。

大家看好泰國,一是因為它本身汽車產業鏈成熟,工人素質不錯;二是地理位置好,能輻射整個東南亞市場,再加上港口便利,還能把汽車出口到其他國家和地區。